各国の電気事業(2019年版)

インド

2019年2月時点

1. エネルギー政策動向

- 世界有数のエネルギー消費大国:エネルギー輸入は年々増加

- インドは世界有数のエネルギーの消費大国である。2016年の一次エネルギー消費は中国、米国に次いで世界第3位であり、今後も一層のエネルギー消費の増加が見込まれる。

- 国産のエネルギー資源は石炭、バイオエネルギー、天然ガス、水力などが存在するが、国内需要を賄うには不十分であるため、輸入が増加している(2016年のエネルギー自給率65%)。2016年のインドの一次エネルギー供給構成は、石炭44%、石油25%、バイオ燃料・廃棄物22%、天然ガス5%、水力1%、原子力1%となっている。 石炭資源が産出されるため、石炭の比率が大きいこと、また、薪や藁、牛糞などの非商業エネルギーの利用が多いことが特徴と言える。

- 一次エネルギーについて、政府は石油、天然ガス、石炭などの国内資源の活用により、輸入依存度の低減を目指している。電力分野では、再生可能エネルギー(再エネ)開発を推進している。

2. 地球温暖化防止政策動向

- 温室効果ガス削減目標:2030年GHG削減目標は2005年比、対GDPで33~35%減

- インド政府の温室効果ガス削減目標は、2030年までに、2005年比で国内総生産(GDP)1単位当たり33~35%削減である。なお、インドのCO2排出量は20.7億トン(2015年)で、世界第3位(世界全体の6%)である。一方、一人当たりの排出量では1.6トン(2015年)と、世界平均の半分以下の水準に留まっており、今後も経済成長とともに更なる排出量の増加が見込まれる。国際エネルギー機関(IEA)は、「世界エネルギー見通し」(2018年版)の中で、2040年の排出量は現行の政策を継続した場合で54億トンまで増加するものの、対策を講じた場合(持続可能な開発シナリオ)は24億トンまで排出量の増加を抑えられると予想している。

- CO2排出抑制の取り組みとして、産業界を対象に、2012年から省エネ証書取引制度(PAT)を実施している。同制度は実質的に排出取引制度であり、対象となる事業者(火力発電所も含む)には、エネルギー効率の改善が課され、遵守できなかった場合にはエネルギー証書の購入、または罰金の支払いが求められる。

- また、急速な経済成長によって、CO2排出量の増加に加え、大気汚染も深刻化している。デリーのPM2.5の濃度は、世界保健機関(WHO)の基準値(年平均10マイクログラム/m3)を15倍も上回るとされる。インドではこれまで、火力発電所に対する汚染物質の排出基準は定められていなかったが、2015年12月の法改正により、石炭火力発電所からのPMの排出規制が強化され、新たにSO2、NOx、水銀の排出基準が設定された。

3. 再生可能エネルギー導入政策・動向

- 2022年までに再エネ1億7,500万kW

- インド政府の再生可能エネルギーの導入目標は「2022年までに1億7,500万kW」である。内訳は太陽光が1億kW、風力6,000万kW、バイオマス1,000万kW、小水力500万kWである。太陽光については、大規模太陽光発電所(ソーラーパーク等)が6,000万kW、屋上設置型太陽光(ルーフトップ)が4,000万kWである。

- ソーラーパークの建設を担う発電会社は、競争入札により決定している。活発な競争と輸入パネルの価格低下によって、太陽光の売電価格は下がってきており、2017年5月には1kWh当たり2.44ルピー(約4円)を記録した。風力発電所の建設でも、2017年度から競争入札が取り入れられている。

- この他、2009年から固定価格買取制度(FIT)、また2010年から配電会社などにその販売電力量の一定割合を再エネ電源から調達することを義務付ける「再エネ電源調達義務制度」(RPO:Renewable Purchase Obligation)が実施されている。政府は、2016年1月に改定した「電気料金政策」(電気事業制度改革の方針を示した政策文書)の中で、2022年までにRPO制度を全ての州で実施する方針を示している。

4. 原子力開発動向

- 2027年までに原子力1,688万kW

- 2018年4月現在、原子力発電は7つのサイトにおいて、BWR 2基(計32万kW)およびPHWR18基(446万kW)、VVER1000(PWR)2基(200万kW)の合計22基678万kWが運転されている。これらの原子力発電所は、水力、石炭火力などの代替電源が手当しにくい地域(西部、南部、北部)に優先的に立地し、地元の州電力会社に供給されている。

- インドは原子力開発に早い時期から取り組んで来た。しかし、現在の原子力発電比率は総発電電力量の約3%である。これはインドが核拡散防止条約(NPT)に加盟しなかったため、これまで外国から原子燃料などの供給を受けることができなかったことが影響している。

- 2008年に、「原子力供給国グループ(NSG)ガイドライン」が修正され、インドに対する原子力関連品目の供給が認められたことから、インド政府は、軽水炉とウラン燃料を海外から輸入し、原子力発電を拡大する方針に転換した。2008年10月には米国とインドとの間で原子力協定が締結されたのを皮切りに、フランス、ロシア、カザフスタン、イギリス、カナダ、オーストラリアなどの国々とも相次いで協定が締結された。日本政府との関係では、2017 年7月に日印原子力協定が発効している。

- 中央電力庁(CEA)が2018年に公表した「国家電力計画」によると、2021年度末までに、原子力発電所の設備容量は1,008万kWに増加する。また、2026年度末には1,688万kWに達する見通しが示されている。

5. 電源開発状況

- 再エネが大幅に拡大、石炭火力も新設へ

- インドの総発電設備容量は、中国、米国に次ぐ世界第3位である。2018年3月末現在の総発電設備容量は3億4,400万kWで、国産資源の石炭火力が約57%を占める。次いで再エネが20%で、残りは水力13%、ガス火力7%、原子力2%である。

- CEAの国家電力計画によると、電力需要の年平均伸び率を6.1%とする場合の2021年度の電力需要は、1兆5,660億kWh、最大電力を2億2,575万kWと想定されている。2017-2021年度中に1億7,614万kWの新設計画があり、再エネが1億1,776万kWと大きな比重を占める。 石炭火力は、環境規制を遵守できない老朽設備の廃止が進むことから、4,785.5万kWが新設されることになっている。

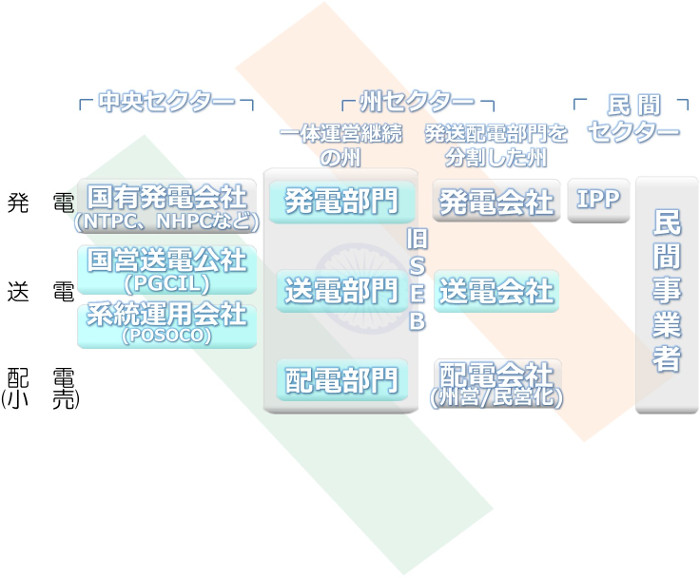

6. 電気事業体制

- 電気事業の中心は州営:発電では国有企業も

- 広大な国土を持つインドの電気事業は、基本的に都市や州単位で供給体制が構築されてきた。デリー、ムンバイ、コルカタなどのインドの主要都市は、独立以前から民間の電力会社が電気を供給してきた。独立後は、これらの都市部以外の地域もカバーするため、州営の電力会社として垂直統合型の州電力局(SEB)が設立され、州全体の電力供給を担ってきた。

- 1970年代には、電源不足を解消する目的で、中央政府によって電力会社(火力公社、水力公社、原子力公社)が設立され、発電所が建設された。これに併せて、電源が不足する州に電気を送るため、州を跨ぐ送電線の建設や運用を行う国営送電会社(PGCIL)も設立され、電力供給において重要な役割を担ってきた。1990年代以降の電力改革によって、発電部門へのIPPの参入、州営電気事業の分割などが実施されている。

- エネルギー政策を管轄する監督官庁は、部門ごとに電力省、新・再生可能エネルギー省(Ministry of New and Renewable Energy)、石炭省、石油省に分かれている。電力部門の監督官庁は電力省であり、「2003年電気法」の下、全国大の電気事業に関する政策立案を担当している。電力省の下部組織の中央電力庁(CEA)は長期需給想定などを担当している。原子力分野は、同じく電力省の下部組織の原子力庁が担当している。それぞれの州の電気事業に関する事項については州政府が管轄し、州の規制機関が事業認可や料金規制を担当している。

- 系統運用

- インドでは、州をまたぐ送電線の約8割をPGCILが所有している。残りは、競争入札で選定された民間企業や政府系の合弁企業により運用されている。州内の送電および配電設備は州電力会社が所有・運用している。インドの主要系統は、5つの地域系統(北部、西部、東部、北東部、南部)に分かれている。5つの地域系統は、かつては異なる周波数で運用されていたが、1990年代より地域間連系を進めてきた。2013年12月31日より南部系統と残り4地域で構成される中央系統が同期連系し、1国1系統1周波数のナショナルグリッドが形成された。

- 系統運用は3階層になっており、中央給電指令所の下に5つの地域給電指令所、その下に33カ所の州給電指令所が組織されている。系統運用事業者は、PGCILから分離して設立された「電力系統運用会社(POSOCO:Power System Operation Corporation Ltd.)」が中央給電指令所と地域給電指令所を管轄し、州給電指令所は各州の事業者が運用している。なお、POSOCOの役割は中央給電指令所の運用(地域系統間の調整)が主であり、各地域給電指令所の運用はそれぞれの地域給電指令所で行われている。2019年2月現在は、再生可能エネルギーの増加に対応するため、再生可能エネルギーの発電量を常時監視するための「再エネ管理センター(REMC)」の設置が全国11カ所で進められている。

- 電力不足が改善

- 2015年度(2015年4月~2016年3月)の電気事業者による発電電力量は1兆1,675億kWhであった。内訳は、石炭火力77%、水力10%、再エネ6%、ガス火力4%、原子力3%である。

- インドでは長らく電力不足による停電が頻発していたため、商業・産業用需要家は発電機を備えて対策を取っており、自家発による発電は総発電電力量の1割以上を占めている。また、隣国のブータンからもデリー向けに電力を輸入している。

- 消費電力量(自家発を含む)の部門別内訳は、2015年度で産業用42%、家庭用24%、農業(灌漑ポンプ)用17%、商業用9%、その他(上下水道・照明等の公共サービス、鉄道等)8%となり、農業用の比率が大きいのが特徴である。また、総合損失率(AT&Cロス:料金未回収分等も含む配電ロス)は全国平均で23%である。これは、技術的損失に加え、盗電の影響が大きく、配電会社の財務状況を悪化させる原因となっている。インド政府は、特に都市部での配電ロスを低下させるため、2015年以降、「総合電力開発計画(IPDS:Integrated Power Development Scheme)」というプログラムを実施している。IPDSは、主に都市部の配電部門の設備投資を進めるもので、メーターの不正改竄を防止するためスマートメーターへの切り替えや、配電システムのIT化、盗電を防ぐため人口密集地域における配電線の地中化などが行われている。

- 電力不足は近年改善傾向にある。2017年度の電力不足率は全国平均で2%程度である。一部の州の電力不足率の高さが平均値を引き上げているが、多くの州では年間を通じて供給力に余裕がある状態であった。

- 政府は、2015年に策定した「地方電化プログラム(DDUGJY)」により、未電化村でのメーターや変圧器等の設備の設置を進め、地方電化を行ってきた。これにより村落電化率は2018年4月末に100%に達し、世帯電化率は2019年2月末時点で99.9%となった。2019年3月末までに100%を達成する見込みと言われている。

7. 電力自由化動向

- 今後は小売競争の導入を検討

- 1991年のラオ政権発足後、インドは経済自由化路線に舵を切り、公的セクターが独占していた産業への民間参入や外資規制の緩和などの経済改革が行われた。この経済改革を機に、インドの電力部門でも電力自由化が始まった。

- 1990年代初めに行われた電力改革では、政府は、経済の急成長に伴う電力不足の問題に対応するため、IPPの導入といった発電部門中心の規制緩和策を積極的に採用した。しかし、許認可手続きの煩雑さや、電力の販売先となる州電力局(SEB)の財務状況の悪さから、民間投資は思うように進まず、電源開発は期待通りに行われなかった。

- この反省を踏まえ、1990年代後半から2000年代にかけての一連の電気事業改革では、配電部門の効率化や電気料金体系の整備に主眼が置かれるようになった。2003年には電力改革の基盤となる電気法が改正され、州電力局の分割や電気料金の合理化、水力発電以外の認可制の廃止、送配電系統へのオープンアクセス等が定められた。

- さらに2005年には「国家電力政策」、2006年には「電気料金政策」が公表され、この中で制度改革の具体的な方針が示された。

- インドでは、このような中央政府が提示した電力改革の枠組みについて、実行に移す権限は、州法を制定する州政府にある。そのため、発送電分離の形態などの供給体制は州によって異なる。積極的に発送電分離・民営化を実施した州もあれば、実質的に一体経営のままとなっている州など様々である。デリーなど農村人口比率が小さい都市部の配電会社では、民営化によって財務状況の改善が見られ、一定の評価を受けている。

- 2019年2月末現在、「2003年電気法」の改正が検討されている。改正法案が成立すれば、配電部門と小売部門が分離され、小売部門で競争(小売自由化)が導入されることになる。

- 電気料金は安い政策料金

- インドでは、農業用料金が政策的に安く抑えられているため、配電会社はコストの8割しか回収できていない。不足分の一部は州政府からの補助金が充てられるが、配電会社の累積赤字が年を追うごとに膨らんでいる。近年は、中央政府による料金政策が徐々に浸透し、各州で電気料金改定に踏み出す動きが見られる。さらに、インド政府は2015年11月、配電会社の債務解消策「UDAY」を発表し、2015年から2年間かけて、配電会社の負債を証券化して売却する措置が講じられた。 これは、スマートメーターの設置や、配電設備の増強など、配電効率化策の実施を条件に、配電会社の債務の一部を政府が肩代わりするもので、総合損失率の低減が期待されている。

8. 電力供給体制図

ページ先頭へ