各国の電気事業(2019年版)

韓 国

2019年2月時点

1. エネルギー政策動向

- 高まるエネルギーの輸入依存

- 韓国は、1970年代から造船など重化学工業を中心とした産業開発により経済の基盤を築き、その後、1980~1990年代を通じて実施した高付加価値型産業の育成などにより高度成長を遂げた。その結果、1997年にはOECDの仲間入りを果たした。

- こうした経済成長やモータリゼーションの発達などにより、1970年以降、エネルギー消費量が飛躍的に増加した。最終エネルギー消費量は、石油危機が発生した1973年の1,740万toe(石油換算トン)から2016年の1億7,871万toeとなり、この43年間に10.3倍まで拡大している。

- 一方、エネルギー供給は、国内に化石燃料資源が乏しいため、そのほとんどを輸入に頼っており、輸入依存度は1973年の66.8%から2016年の85.8%に上昇するなど、年々高まる傾向にある。

- 2030 年に再エネ比率を11%、石油ガスの自主開発比率を40%に引き上げる方針

- このような状況を反映して、これまでに様々なエネルギー政策が実施された。1970年代には、2度の石油危機を受けて脱石油化が推進され、併せて省エネが促進された。1990年代には、社会・経済の構造改革が進められ、工業部門が多様化するとともに、公益事業改革が進められ、さらにエネルギー部門の改革も開始された。

- エネルギー部門の改革では、1993年にエネルギー産業での規制緩和が進められ、政府のエネルギー価格への過度な介入が抑制された。さらに、アジア通貨危機の影響を受けた1998年には、エネルギー産業の構造改革が重点的に取り上げられ、電力部門の分割・民営化が推進された。

- また近年は、1993年の「気候変動枠組条約」批准を受けて1998年に国別報告書を国連に提出するなど、地球環境問題に対する関心が急速に高まっている。

- こうした情勢を踏まえ、現在の韓国のエネルギー政策は、国内外の情勢の変化、とりわけ市場自由化の進展、エネルギー市場のグローバル化による国際競争の激化、エネルギーセキュリティあるいは地球環境問題の高まりなどを反映して、「エネルギー・経済・環境」(3E)の調和を重視したものとなっている。

-

知識経済部(MKE、2013年3月に産業通商資源部(MOTIE)に改組、「部」は日本の省に相当)が2008年に策定した「第1次・国家エネルギー基本計画」(2008~2030年)では、低炭素社会の実現と安定した経済成長の達成が基本方針になっている。この基本計画は、李明博政権が打ち出した社会・経済政策「低炭素グリーン成長国家戦略」に基づき策定されたもので、2030年の主要目標として、

などを掲げた。(1) エネルギー原単位(エネルギー消費量/GDP)を0.185に引き下げる(2007年は0.341)、 (2) エネルギーに占める化石エネルギー比率を61%に引き下げるとともに、再生可能エネルギー(再エネ)比率を11%に引き上げる(2007年はそれぞれ83%、2.4%)、 (3) グリーン技術などエネルギー技術の水準を世界最高レベルに引き上げる、 (4) 石油・ガスの自主開発率を40%に引き上げる(2007年は4.2%)、 (5) 子力発電比率を発電設備容量で41%に、発電電力量で59%に引き上げる、

-

また、基本計画を補完するものとして作成された2008年の「エネルギー・ビジョン:エネルギー政策の方向性と開発戦略」では、

などを推進することが打ち出されている。(1) 環境に優しいエネルギー需給システムの構築、 (2) 原子力を中心とする安定的なエネルギー供給基盤の確立、 (3) エネルギー関連技術による輸出産業(特に原子力と再エネ)の育成、 - このようなエネルギー政策により、政府は、今後のエネルギー需要の増加率を年率2~3%に抑えるとともに、エネルギー源や輸入国の多様化を図ることを目指している。

- 政府は、これらの施策によって、2030年の最終エネルギー消費量が3億8,890万toeに抑制されるとしている。また今後、石油依存度が低下する一方、原子力や再エネの開発が進むことから、2030年には最終エネルギー消費量の構成が石油43.8%、電力22.8%、都市ガス12.4%、再エネ10.4%、石炭9.5%、その他1.1%になると予測している。

- その後、2011年に東日本大震災による福島原発事故が、2013年には国内で数件の原発の偽造部品使用事件が発生したことから、政府は「第1次・エネルギー計画」の目標を大幅に変更し、原子力発電比率を下方修正することを決定した。2014年1月に公表された「第2次・国家エネルギー基本計画」(2013~2035年)では、原子力の新規開発分を廃炉分と同程度の規模に留め、2035年の原子力発電比率を29%と下方修正した。また、その引き下げ分を天然ガスや石炭、再エネで賄うことが規定された。

- なお、2017年5月に文在寅(Moon Jae-In)政権が誕生したが、同大統領は選挙公約で脱原発を表明しており、原子力発電所の建設計画の白紙化(建設中のものは建設を継続)や既存発電所の稼働延長を認めないことが決定した。こうした措置は、2017年12月末に作成された「第8次・長期電力需給計画」に反映され、あわせて作成中の「第3次・エネルギー計画」に反映されることになる。

2. 地球温暖化防止政策動向

- 2013年からGHG削減対象国

- 韓国は、前述のように1993年に「気候変動枠組条約」(UNFCCC)を批准したが、「UNFCCC付属書Ⅰ締約国」ではないため、温室効果ガスの削減は義務付けられていなかった。しかし、2007年の「気候変動枠組条約・第13回締約国会議」(COP13)で、2013年から温室効果ガス(GHG)の削減対象国になることが決定した。

- 省エネ、再エネ、原子力を推進:排出量取引制度も導入

- この決定以前から韓国は様々なGHG削減対策を実施している。1998年には「気候変動枠組条約に関する関連省庁合同委員会」(IMC)を設置し、京都メカニズムに沿った「国家行動計画」(NAP)を策定している。その後、NAPに基づき、2000年には「持続可能な開発に関する大統領委員会」(PCSD)が設置され、省エネルギーの推進をはじめ、原子力や天然ガス、再エネの利用、CDM事業などを促進している。再エネの開発に対しては、補助金(原資は石油税と天然ガス税)を支給している。

- また、2007年には「気候変動対応・新国家戦略」が作成され、排出量取引市場を開設することが決定した。取引市場は、エネルギー管理公団(KEMCO)に登録した企業が、同公団が発行する排出枠によって取引を行うシステムで、排出枠を取得した企業は、韓国電力公社(KEPCO)の発電子会社や地域暖房公社などのエネルギー関連の政府系企業に排出枠を販売することになる。政府系企業は、再エネによる供給量の目標が達成できなかった場合、排出枠の購入が義務付けられている。

- GHG削減対象国としてさらに対策強化:2030年に2005年比30%減

- 政府は、2007年に第4次国家行動計画(2008~2012年)を策定し、主要な産業やコジェネ事業者に対して削減目標を設定するとともに、再エネ事業者に対しては供給目標を設定した。すなわち、鉄鋼や自動車などの大規模企業に対しては2005年比で3.2%(約180万トン)の削減、またコジェネ事業者に対しては3,000万トンの削減が義務付けられた。再エネについては、2030年までにエネルギーの9.0%を再エネで供給することが目標として掲げられた。

- さらに、2009年には「低炭素グリーン成長国家戦略」が策定され、2030年のGHG削減目標を2005年比30%減とする一方、2030年の再エネ比率を11.0%に引き上げた。

- 政府は、今後、排出量取引市場を拡大させるとともに、現在の環境税を炭素税に転換し、GHG排出量が多い企業の税負担を引き上げることなどを検討している。

- 2010年には「低炭素グリーン成長基本法」が制定され、2015年から「総量制限排出量取引制度」を実施することが決定した。同制度は2012年から一部の大規模企業を対象に試験導入されていたが、2015年1月から本格導入され、政府がCO2排出割当量を決定した大手企業525社を対象に、割当量を超える企業が超過分を韓国取引所(KRX:Korea Exchange)が管理する市場で取引することとなった。政府は、温室効果ガスの削減を図るため、今後、段階的に取引に参加する企業数を拡大する予定である。

- なお、政府は、2015年12月にパリで開催された「国連気候変動枠組条約(UNFCCC)第21回締約国会議」(COP21)で、2030年のGHG排出量を2005年BAU比(対策を講じない場合の排出量比)で37%削減することを公表した。この目標を達成するため、政府は、現在、新たな戦略を作成中である。 この目標は、作成中(草案段階)の「第3次・エネルギー計画」に反映されることになる。

3. 再生可能エネルギー導入政策・動向

- FITやRPSで再エネ開発推進を計画:2030年に再エネ比率11%

- 世界的に地球温暖化対策が急がれている中、政府は1987年に「代替エネルギー開発促進法」を制定し、その後、2002年に「新エネおよび再エネ開発・利用・普及促進法」を制定した。同法では、新エネとして燃料電池、石炭液化・ガス化エネルギー、水素エネルギー、また再エネとして、太陽エネルギー、風力、バイオエネルギー、廃棄物エネルギー、水力、海洋エネルギーが挙げられており、再エネについては、固定価格買取制度(FIT)の対象とすることが規定された。このFITは2002年から2012年まで実施された。

- また、2009年には「新エネ・再エネ技術開発および利用・普及実行計画」が策定され、済州島に国産の風力発電プラントを26基設置するほか、潮力発電の開発、太陽光セルの国産化などが実施されている。政府は、2030年までにエネルギーの11%を再エネで賄う計画であり、併せて再エネ関連機器の輸出を促進する方針である。このため、政府は、再エネの技術開発や普及活動を制度面や資金面で支援している。

- その後、政府は過度に財政負担を膨らませず再エネを拡大するため、2011年にFITから再エネ利用基準制度(RPS:Renewable Portfolio Standard、電気事業者に対して発電電力量の一定比率を再エネ電源で賄うことを義務付けする制度)に変更することを決定し、2012年からRPSが実施されている。現行のRPSでは、50万kW以上の発電設備を所有する電気事業者(2015年時点14社)を対象に、2022年までに発電電力量の10%を再エネ電源で賄うことが義務付けられている。なお、FITは2012年以降、新規の適用は不可能となったが、すでに適用を受けている再エネ事業者は、契約期間が終了するまでFITを継続することが保証されている。

4. 原子力開発動向

- 原子力は石炭と並んで重要な電源

- 韓国は化石燃料依存の低減、気候変動対策として、原子力発電開発を推進してきた。

- 1978年に古里発電所1号機が運開して以来、2017年末現在6サイトで合計24基2,255万kWが稼働しており、2017年には発電電力量の30.0%を賄った。炉型は、古里2~4号機(255万kW)、韓蔚1~6号機(590万kW)、韓光1~6号機(590万kW)、新古里1~3号機(340万kW)および新月城1~2号機(200万kW)は軽水炉(PWR)であるが、月城1~4号機(280万kW)はカナダAECL製の重水炉(PHWR)である。

- 国内開発に加えて原子炉輸出も促進、ただし新政権が国内の原子力発電所の建設中止を検討中

- 韓国は福島事故後も原子力開発を継続し、既設の炉については、韓国原子力安全委員会(NSC)が安全性の確認や補強工事、耐震設計基準の見直しなどを進めてきた。

- また、新規建設についても、2014年策定の「第2次・エネルギー計画」では、2035年の原子力発電比率を、発電設備容量で29%に、発電電力量で30%に引き上げることを目標として掲げた。 また、政府は原子力発電に対する立地地域の住民の理解を得るため、「地域共存型の原子力発電所建設」と名付けた施策を掲げ、様々なPA活動を実施してきた。

- 政府は、原子力発電に対する立地地域の住民の理解を得るため、「地域共存型の原子力発電所建設」と名付けた施策を掲げ、様々なPA活動を実施している。

- さらに、政府は原子力産業を輸出産業に育てる方針であり、次世代型原子炉(140万kW級APR+)の技術開発を進めるとともに、原子炉を海外へ売り込む活動を積極的に展開している。2009年にはアラブ首長国連邦(UAE)からAPR1400(140万kW)4基(Barakah発電所)の建設を受注した。

- 新政権が国内の原子力発電所の建設中止を検討中

- しかしながら、2017年5月に誕生した文在寅(Moon Jae-In)政権は、同大統領の選挙公約に従い、現在、原子力発電所の建設計画の白紙化や既存発電所の廃止措置(設計寿命に従い廃止)が決定した。こうした決定は、2017年12月末作成された「第8次・長期電力需給計画」に反映され、あわせて作成中の「第3次・エネルギー計画」に反映されることになる。

5. 電源開発状況

- 電源は火力と原子力が中心

- 韓国の電源の中心は火力と原子力である。2016年の電源構成(電気事業者)は、火力65.0%(石炭火力28.9%、ガス火力27.1%、石油火力9.0%)、原子力21.8%、水力6.1%、再エネが7.1%となっている。また発電電力量では、火力64.8%(石炭火力38.7%、ガス火力18.1、石油火力8.0%)、原子力30.0%、水力1.2%、再エネが4.0%と、石炭火力と原子力で68.7%を占める。

- 中期的な電源開発計画としては、2017年12月に通商産業資源部(MOTIE)が発表した「第8次・長期電力需給計画2017~2031」がある。

- 同計画によると、今後、デマンドサイド・マネジメント(DSM)を積極的に推進するが、電力需要は年率2.1%で増加し、2031年には6,754億kWhとなる一方、最大電力も年率1.2%で増大し、2031年には1億107万kWになることが予測されている。なお計画期間中のDSMの効果は合計1,420万kWと予想されている。

- こうした需要増に対応するため、政府は積極的に電源開発を行い、2031年の設備容量を1億7,448万kWにまで増強する計画である。電源の種類としては、コンバインドサイクルガス火力および再エネを積極的に開発する予定である。なお原子力発電所は、数カ所の発電所が廃止されるが、建設中の発電所が運開するため、設備容量としては多少減少する程度である。

- 順調に開発が進めば2031年には、石炭火力22.9%、石油火力0.8%、コンバインドサイクルガス火力(LNG火力を含む)27.2%、原子力11.7%、水力5.0%、再エネ32.4%となり、石炭火力や原子力など在来型電源の比率が低下する一方、再エネの比率が増加する見込みである。

- しかし前述のとおり、2017年5月に誕生した文在寅(Moon Jae-In)政権は、同大統領の選挙公約に従い現在、原子力発電所の建設計画の白紙化や、既存ユニットの稼働延長を認めないといった方針であり、それは現在作成中の「第3次・エネルギー計画」に反映される予定である。

6. 電気事業体制

- KEPCOは発電部門を6社に分割

- 韓国では1982年の電力国有化以来、韓国電力公社(KEPCO)が発送配電一貫体制で全国的に電力供給を行ってきた。

- しかし、1989年にKEPCOが株式会社化され、49%の株式が公開されたのに続いて、1995年には「民間資本発電事業・基本計画」が発表され、2001年からKEPCOに売電するIPPが発電部門に参入を開始した。

- さらに、1997~98年のアジア通貨危機および経済危機に際して、政府は金融、企業(財閥)、公共部門、労働の4部門を対象とした構造改革を進め、電力部門についてもKEPCOの分割・民営化が検討されることになった。

- その結果、2000年に「KEPCO再編法」と「改正電気事業法」が制定され、KEPCOを発電、送電、配電部門に分割し、卸電力市場や小売市場を創設することが決まった。また、発電と配電部門については民営化し、複数の発電会社や配電会社(地域別の配電会社)を設立することとなった。

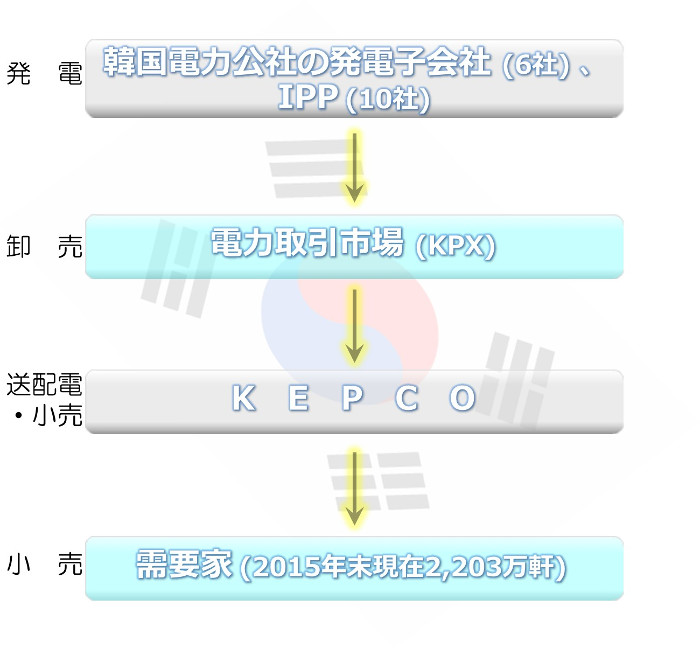

- この方針に従い、2001年にはKEPCOの発電部門が6社に分割された。KEPCOが全株式を保有する発電子会社として、一般水力と原子力を保有する水力原子力発電会社(KHNP)に加えて、揚水と火力発電所を保有する5つの発電会社、すなわち南東発電会社(KOSEP)、中部発電会社(KOMIPO)、東西発電会社(EWP)、西部発電会社(KOWEPCO)および南部発電会社(KOSPO)が誕生した。分割に際しては、KHNPを除き資産価値や設備容量が均等になるよう配分されたため、各社が所有する発電所は同一地域にはなく、全国に点在している。

- なお、2011年に発電部門の再編が行われ、5つの発電会社が持つ揚水発電所の運用・管理は、KHNPに移管されることになった。

- 配電部門は分割できず

- 一方、配電部門および小売市場の改革は、労働組合の強い反対を受け現在中断している。ただし、政府は公営企業の民営化や電力部門の改革の方針は捨てていない。前李明博政権下では、298の公益企業を対象に民営化や統廃合を検討し、電力部門についても配電部門の分割・民営化などが論議されたが、現政権もこの改革方針を踏襲している。

- 現在の体制:発電部門分割以外は改革進まず

- こういった一連の事業再編の結果、現在の発電部門には、前述のKEPCOの発電子会社6社のほか、IPP(11社)、韓国水資源公社(KOWACO:通称K-Water)、熱供給事業者を初めとする卸電気事業者、風力や太陽光発電所を所有する再エネ事業者が存在する。

- なお、2016年における事業者の総発電設備容量は1億587万kWで、その事業者別内訳は、KEPCOの発電子会社が7,820万kW(全体の73.9%)、IPPが1,405万kW(同13.3%)、卸電気事業者が706万kW(同6.6%)、再エネ事業者が656万kW(同6.2%)である。

- 分割されたKEPCOの発電子会社については、政府はKHNPを除く5社の民営化を目指しているが、2019年現在、株式は全てKEPCOが保有している。

- 一方、送電、配電、および小売部門は、依然として政府が51%の株式を保有するKEPCOが所有・運転している。また、離島など送電系統から孤立した地域の発電所も引き続きKEPCOが所有・運転している。

7. 電力自由化動向

- 卸市場を自由化

- 前述のKEPCOの発電部門の分割と同時に、2001年に卸電力市場が創設され、韓国電力取引所(KPX)も設立された。この卸市場は、KPXによって運営されるコストベース・プールに基づいた強制市場であり、基本的に発電事業者は全て、市場を通じてのみ売電が認められる。ただしKPX設立以前にKEPCOと電力売買契約を結んだIPP、あるいは再エネ事業者は市場への参加は任意である。

- 系統運用はKEPCOの送電部門が行っている。KPXが前日に作成した1時間毎の発電量に基づき、事前に登録した発電事業者の中から発電コストが安い事業者を選定し、選定した事業者に運転指令を出している。

- また独立規制機関として、韓国電力委員会(KEC)が設立された。同委員会の主要な任務は、①電力市場の運営に関する基準の施行と電気事業者の認可(事業ライセンス発行)、②公平な競争の促進、③消費者利益の保護、④電力市場の監視、⑤電気事業の再編などである。

- 電気料金は、発電部門は卸電力市場により市場価格が反映される。一方、KEPCOの小売料金は認可料金であり、料金改訂には政府の認可が必要である。

- 当初は改革効果で料金低下

- 前述のように、電気事業改革後も総発電設備容量(2016年)の73.9%をKEPCOの発電子会社が占める一方、IPPは13.3%、再エネ事業者は6.2%を占めるに過ぎない(残りの6.6%は卸電気事業者)。

- しかし、小売電気料金は2004年までは家庭用が3年連続、一般用も2年連続で値下げが実施され、併せて用途別・料金単価の格差是正が行われた。これは、電力改革以前に締結したLNG長期購入契約などのおかげで燃料価格が低く抑えられたこと、供給予備力に余裕があったため電力設備の開発費が抑えられたことで、卸価格が低下傾向を示したためである。

- 近年の電気料金の動向

- しかし、2005年以降は一転して値上げが続いている。燃料価格の高騰や電源開発費の増大などを反映し、2012年8月までに合計7回にわたり値上げが実施された。しかもこのような度重なる値上げにも係らず、政府の介入によって値上げ幅が小幅に抑えられてきたため、2008年以降、2012年末までKEPCOは赤字経営を強いられていた。

- その後、政府はKEPCOの赤字の原因である燃料価格の高騰や為替変動による購入電力費の上昇を小売料金に反映させるべく、数回に亘り7%程度の電気料金値上げを認可したため、KEPCOは2013年以降の決算で黒字を計上することになった。また、累積赤字に関しても、KEPCOの本社移転(2014年12月にソウル市・三成洞から南部の全羅南道・羅州市に移転)に伴う本社ビル売却により、大幅に減額された。なお、2011年に導入するはずであった燃料費調整制度に関しては、政府が消費者保護の観点から導入を延期している。

- 続く停電の懸念

- また、この政府によって低く設定された電気料金によって、多くの需要家がエアコンを冷房に加えて暖房用にも使用するようになり、冬季の最大電力を引き上げる要因となっている。その結果、発電所の定期点検期間が春と秋に限定され、夏季や冬季に電力不足に陥るリスクが高まっている。

- 2011年9月には、多数の発電所が定期点検に入る中、突然気温が上昇し、供給力不足により合計5時間に及ぶ輪番停電が実施された。こうした状況を改善するため政府は、2011年から夏季と冬季にビルの温度規制を実施するとともに、大口需要家に電力需給調整の強化を指示するなど非常時電力需給対策を実施しているが、その後も予断を許さない状況が続いている。

8. 電力供給体制図

※卸電力市場は強制市場で、基本的にすべての発電事業者は市場に参加しなければならない。

※卸電力市場は強制市場で、基本的にすべての発電事業者は市場に参加しなければならない。ただしKPXが設立した2001年以前にKEPCOと電力売買契約(PPA)を結んでいたIPPあるいは再エネ事業者は任意である。

ページ先頭へ