各国の電気事業(2019年版)

米 国

2019年2月時点

1. エネルギー政策動向

- シェール革命

- 米国は長らく世界最大のエネルギー生産国にして消費国であり、エネルギー輸入大国でもあった。その米国が非在来型の天然ガスであるシェールガスやシェールオイルの登場によって大きく変貌しようとしている。これまで頁岩(シェール)と呼ばれる固い岩盤層に含まれる天然ガスや原油は採掘が困難とされていたが、フラクチャリング(水圧破砕)という採掘手法の技術革新により採算性が向上、生産が本格化している。これがいわゆるシェール革命である。

- 米エネルギー情報局(EIA)の報告によれば、過去20年間エネルギー消費が安定的に推移しているのに対し、この10年間にエネルギー生産が大幅に増加したことから、生産と消費の差が縮小し2005年に69.3%まで低下した自給率は2017年(11月までの実績)には94.5%まで上昇している。

- このシェールガスの増産に伴いLNG輸出計画も活発化している。米国ではLNG輸出施設の建設・操業について、連邦エネルギー規制委員会(FERC)の承認を必要とするほか、自由貿易協定(FTA)締結国以外の国に対する輸出には、エネルギー省(DOE)の承認を必要とする。DOEは2019年2月現在、日本へのLNG輸出プロジェクトを含め18社、32件のFTA非締結国向け輸出案件を承認している。主な案件は、①サビン・パス液化(ルイジアナ州)、②フリーポートLNG(テキサス州)、③レイク・チャールズLNG(ルイジアナ州)、④ドミニオン・コーブ・ポイントLNG(メリーランド州)、⑤キャメロンLNG(ルイジアナ州)、⑥ジョーダン・コーブ・プロジェクト(オレゴン州)、⑦シェニエール・マーケティング/コーパス・クリスティ液化(テキサス州)など。

- アメリカ・ファースト・エネルギー計画

-

オバマ民主党政権(2009年~2017年)がクリーンエネルギーへの投資拡大、利用促進を図ることでエネルギー供給の安定化、エネルギー・セキュリティの改善、雇用の創出を図るとする政策を進めたのに対し、2017年に誕生したトランプ共和党政権は「アメリカ・ファースト(アメリカ第一主義)」を掲げ、エネルギーコストを下げ、国内資源を最大限活用することで輸入原油への依存を軽減すべく、以下の政策課題の実現を目指している。

(1) 気候変動行動計画や水に関する規則など、これまでエネルギー開発の障害となってきた政策を廃止する、 (2) 特に国有地でのシェールオイルやシェールガスの開発を促進する、 (3) クリーン・コール技術の活用と国内石炭産業の復活を図る、 (4) OPEC諸国や米国と利害が対立する諸国へのエネルギー依存から脱却する、 (5) 環境保護局(EPA)の任務を、大気や水の保護といった本来の役割に戻す。

2. 気候変動政策の動向

- パリ協定からの離脱表明

- 米国はオバマ政権時の2015年に国連気候変動枠組み条約第21回締約国会議(COP21)でパリ協定に調印し2025年に温室効果ガス(GHG)排出量を2005年比26~28%削減することになっていたが、トランプ大統領は2017年6月、パリ協定からの離脱を表明した。

- トランプ大統領は2016年の選挙キャンペーン中から気候変動問題に懐疑的な見方を示し、パリ協定からの離脱を選挙公約としていた。離脱表明に際しトランプ大統領は「パリ協定は米国経済に悪影響を及ぼす。米国と米国民を守るためにパリ協定から離脱、あるいはより公平な協定条件について再交渉する」と離脱の理由を述べた。

- トランプ大統領のパリ協定離脱表明にもかかわらず、あるいは離脱表明をきっかけに幾つかの州政府、自治体、民間企業などはこれまで以上に温暖化対策を強化する動きを示している。カリフォルニア州、ニューヨーク州、ワシントン州を創立メンバーとして12の州と1自治州が「米国気候同盟」(United States Climate Alliance)を立ち上げ、パリ協定における米国の排出削減目標を域内で遵守することを誓約した。なお、2019年2月現在、加盟州は23州にのぼる。またニューヨーク、ヒューストン、シカゴ、アトランタなどの主要都市を含む全米の279都市の市長はパリ協定を支持しその責任を果たすため、再生可能エネルギーや省エネ事業への投資を拡大し、温室効果ガスの排出削減をリードすることで合意した。

- 火力発電所CO2排出規則の見直し

- オバマ大統領が2013年6月に発表した気候変動問題に対する新たな行動計画(Climate Change Action Plan)を受け連邦環境保護局(EPA)は、2013年9月に新設火力発電設備を対象としたCO2排出規制案、2014年6月に既設火力発電設備を対象としたCO2排出規制案(CPP:Clean Power Plan)をそれぞれ発表し、最終的に2015年8月3日、米国初のCO2排出規制の最終規則を発表した。CPPは2015年10月、正式に発効した。

- CPPは電気事業全体で2030年までに2005年比32%のCO2排出削減を見込んでおり、パリ協定における米国のGHG削減目標を達成するための有力な手段の一つに位置付けられていた。

- しかしCPPに対しては共和党や石炭関連業界からの反発も強く、2015年末には石炭依存度の比較的高い27州や石炭関連企業がCPP打倒を目指し訴訟に踏み切るとともに、規則の一時差し止めを要請した。DC巡回控訴裁判所はこの規則一時差し止め要請を却下したが、2016年2月、連邦最高裁は訴訟の決着がつくまで規則差し止めを認める決定を下した。このためCPPの実施は訴訟結果が出ないまま延期となっている。

- 国内石炭産業の復活を選挙公約の一つとしていたトランプ大統領は2017年3月、EPAに対しCPPを見直すよう指示した。これを受けEPAはCPPの見直し作業を実施中であり、2018年8月、CPPに代わる規制案として“Affordable Clean Energy (ACE) Rule”を提案した。本規制案は、CPPが具体的な排出量削減の目標値を定めていたのに対し、GHG排出削減に向けたガイドライン等を制定するにとどめており、CPPと比較し規制が緩和されている点が特徴である。

3. 再生可能エネルギー導入政策・動向

- 風力やソーラー発電が大幅増大

- 米国における再エネ開発、とりわけ風力およびソーラー発電(太陽光および熱)は近年目覚ましい伸びを示している。

- 2017年の再エネ発電設備容量(水力を除く・夏季送電端)は2007年の3,007万kWから4.9倍増大して1億4,716万kWとなり総発電設備の13.4%を占めた。また2017年の同再エネ発電電力量は2007年の1,052億kWhから3.9倍増大して4,103億kWhとなり総発電電力量の9.5%を占めた。

- 2017年の再エネの内訳では、風力発電が発電設備容量で60%、発電電力量で66%と圧倒的シェアを占めている。2017年における風力発電設備容量は8,832万kWであり、設置容量の多い上位5州はテキサス州、アイオワ州、オクラホマ州、カリフォルニア州、カンザス州であった。北東部ロードアイランド州で全米初となる洋上風力発電所であるブロック島風力発電所(6MW×5基)が2016年12月、運転を開始した。

- ソーラー発電については、発電設備容量および発電電力量とも近年の伸び率は目覚ましく、再エネの中でのシェアは2017年においてそれぞれ29%および20%を占めるに至った。ソーラー発電設備全体の約38%はカリフォルニア州が占めており、次いでノースカロライナ州、アリゾナ州、ネバダ州、ニュージャージー州などが続いている。

- 連邦の再エネ支援策

- 連邦レベルの主要な再エネ促進支援策としては、発電電力量に応じて連邦法人税が控除される発電税額控除(PTC)や投資額の一定比率が連邦法人税から控除される投資税額控除(ITC)などの優遇税制が挙げられる。PTCは主として風力発電を対象としており、2014年末に期限切れとなっていたが、2015年12月に2019年まで5年間延長された。控除額は2.3セント/kWhで、2017年以降毎年20%ずつ減額され、2020年以降PTCはなくなる。主としてソーラー発電を対象とし、 有効期限が2016年末までであったITCも延長され、税額控除率は2019年まで30%、2020年26%、21年22%と引き下げられ、22年以降10%に固定されることになっている。

- 州の再エネ支援策

- 州レベルでは供給電力の一定割合を再エネ電力で賄うことを義務付ける再生可能エネルギー利用基準制度(RPS)が再エネの利用拡大に貢献しており、2018年10月現在29州およびワシントンDCで導入されている。

- 近年このRPSの設定目標を引き上げる動きがいくつかの州でみられる。ハワイ州は2015年6月、これまでの「2030年までに40%」を「2045年までに100%」とする目標に一気に引き上げた。バーモント州は2015年6月、「2017年までに20%」という従来の拘束力のない目標を「2032年までに75%」とする拘束力のある目標に改めた。カリフォルニア州はこれまで野心的といわれた「2020年までに33%」とする目標を2018年9月、「2030年までに60%」とする目標に強化した。ニューヨーク州は11月23日、「2015年までに29%」というこれまでの目標を「2030年までに50%」とする新たな目標に改めた。その他、2018年以降の新たな動きとして、コネチカット州は「2030年までに48%」、ニュージャージー州は「2030年までに50%」、マサチューセッツ州は「2030年までに35%」、ワシントンDCは「2040年までに100%」と目標を引き上げた。

- 一方、一部のRPS導入州で目標を修正する動きもみられた。オハイオ州は、2024年までに12.5%という再エネ目標を2014年に2年間凍結し、2026年までに12.5%とする目標に改めた。カンザス州は2020年までに20%という拘束力のあるRPS目標を設定していたが、2015年5月、これを拘束力のない目標に変更した。カンザス州の電気事業者は20%のRPS目標をすでにクリアしており、RPS制度の使命はすでに終わったとの主張もあった。

- 州レベルのもう一つの主要支援策として、家庭や企業の再エネ自家発余剰電力を電気事業者が小売料金の価格で買い取るネットメータリング制度がある。同制度はソーラーパネルの価格低下と相まって、ルーフトップ型太陽光発電の設置増大に大きく寄与している。しかし、こうした分散型再エネ自家発電源の急激な増大によって電気事業者側に配電費用の回収不足や売り上げ減少といった問題が顕在化してきたため、ハワイ、ネバダ、インディアナなど一部の州で余剰電力の買取価格の引き下げや再エネ自家発需要家向けの基本料金の引き上げが実施されている。

- ネットメータリング制度は一時43州およびワシントンDCで導入されていたが、2017年11月現在では38州およびワシントンDCとなっている。

4. 原子力開発動向

- 米国は世界に先駆けて原子力開発を手掛けた国で、現在世界一の原子力発電国である。2019年3月現在、30州において60発電所、98基(BWR33基、PWR65基)の原子炉が運転されている。基数は1990年の112基をピークに減少しているものの、出力増強や設備利用率向上によって発電電力量は2010年に8,070億kWh(総発電電力量の19.6%)と過去最高を記録した。その後発電電力量は8,000億kWh前後で推移し、19%から20%のシェアを維持しており、ガス火力、石炭火力に次ぐ基幹電源の役割を依然として担っている。

- 新設気運は沈静化

- 新規建設は1979年のスリーマイル島(TMI)事故以来、反対運動に加えて電力需要の鈍化もあって停滞してきた。しかし、2000年以降のエネルギー・電力需要の増大を受けて、2001年にはブッシュ政権が国家エネルギー政策で原子力推進を謳うとともに、2005年の「エネルギー政策法」では新規建設に対する財政支援策が盛り込まれ、原子力発電所新設の気運が高まった。

- この政策支援を受けて電気事業者の建設計画が相次いだ。2012年にはボーグル3、4号機(サザン社)およびV.C.サマー2、3号機(サウスカロライナE&G社)に対して建設運転一括許可(COL)が発給され、34年ぶりとなる新設許認可が実現した。しかし、2017年3月のウエスチングハウス社の倒産をきっかけとして建設継続の可否が検討され、結果としてVCサマーは中止、ボーグルは建設継続と決定された。

- このほか、COL発給済みのレビー郡1、2号とウィリアム・リー1、2号の2プロジェクトについてデューク社は2017年8月、計画中止を発表した。またノースアンナ3号プロジェクトについてドミニオン社は2017年9月、計画中断を発表した。2018年4月にCOLが発給されたターキーポイント6、7号について、フロリダ・パワー&ライト社は建設するにしても少なくとも2020年までは着工しないとしている。シェールガスの生産増大で天然ガス価格が低下し卸電力価格が低下していること、経済の停滞で将来の電力需要の鈍化が予想されることなどから、新規建設計画を取りやめたり、先送りしたりする電気事業者も出てきており、一時の新設気運からは後退している。

- また運転中の原子力発電所についても、経済性低下を理由に出力増強計画をキャンセルしたり、廃止を発表したりする原子炉もある。2019年2月現在、廃止が発表され、すでに停止した原子力発電所としてはクリスタル・リバー3号機(デューク・エナジー社)、キウォーニ1号機(ドミニオン社)、サンオノフレ2、3号機(SCE社)、バーモント・ヤンキー(エンタジー社)、フォートカルフーン(オマハ電力公社)、オイスタークリーク(エクセロン社)がある。

- 廃止が発表されているもののまだ運転中の発電所としてピルグリム(エンタジー社、2019年5月まで)、スリーマイルアイランド1号(エクセロン、2019年9月まで)、インディアンポイント2、3号(エンタジー、それぞれ2020年4月、2021年4月まで)、パリセード(エンタジー、2022年4月まで)、ディアブロキャニオン1、2号(PG&E、それぞれ2024年11月、2025年8月まで)、デービスベッセ(ファースト・エナジー、2020年まで)、ペリー(ファースト・エナジー、2020年まで)、ビーバー・バレー1、2号(ファースト・エナジー、それぞれ2020年まで)がある。

- なお、廃止が予定されていたフィッツパトリック(エンタジー社)およびクリントン(エクセロン)、クァドシティーズ(エクセロン)はそれぞれニューヨーク州およびイリノイ州の支援策により運転継続となっている。

5. 電源開発状況

- 米国では、豊富な化石燃料の内でも、発電用にはコストが安い石炭を燃料とする石炭火力が最も多く建設されてきた。前述のように、この石炭火力に加えて、60年代後半からは原子力、さらに近年は再エネ電源の開発も行われてきている。また、最近ではガス価格の低下を受けて、ガス火力の建設も盛んになっている。

- 2017年における発電設備容量(銘板容量)は11億9,389万kWで、2007年の10億9,008万kWから10年間で10%近く増大した。設備容量に基づく電源構成は、石炭が31%から23%、石油は6%から4%、天然ガス(その他ガス含む)は41%から43%、原子力は10%から9%、水力(揚水含む)は9%から8%、風力は2%から7%、その他再エネは2%から4%へとそれぞれ変化している。

- また、2017年の発電設備を事業者タイプ別でみると、電気事業者53%、非電気事業者(IPP)47%となっている。

- 電力部門における今後の供給力は、連邦エネルギー情報局(EIA)の2019年版「年次エネルギー展望」によると、2019年から2030年までの期間に2億3,762万kWの発電設備の新増設が見込まれる一方、同期間に1億3,216万kWの廃止も予想されており、正味の発電設備増分は1億545万kWとなる。

- 予想されている新増設設備のうち、コンバインドサイクルが49%、再生可能エネルギー(水力を含む)が38%を占めている。これはシェールガスの登場による近年の天然ガス価格の低下および風力やソーラーなどの再エネ発電コストの低下が大きな要因と考えられる。一方、廃止が見込まれる発電設備の57%は石炭火力が占めている。

6. 電気事業体制

- 3,000社超の電気事業者

- 米国の小売電力市場には現在3,300社以上の電気事業者(Utilities)とパワーマーケターが存在する。これら電気事業者は所有形態により私営、連邦営、地方公営、協同組合営事業者に分類される。パワーマーケターは自由化された小売市場で活動する小売事業者で、260社以上存在する。

- 私営事業者は200社近くあり、全米販売電力量の約6割を供給している。伝統的に発電・送電・配電・小売供給サービスを地域独占体制により一貫運営してきたが、1990年代の電力自由化の進展に伴い、それぞれの部門を分社化したり、発電部門を売却して送配電事業に特化したり、関係会社を通して従来の供給区域外の地域に事業進出したりする事業者もある。

- 連邦営事業者は9社あり、水力発電開発と発電電力の卸販売を主な事業としている。テネシー渓谷開発公社(TVA)やボンネビル電力局(BPA)などが知られている。

- 地方公営事業者は2,000社程度あり、州または地方自治体が所有している。主に配電事業に従事しており、規模の小さな事業者が大半を占めている。ただし、中にはサクラメント電力公社(SMUD)やロサンゼルス水道電気局(LADWP)など、発送配電を一貫して行う大規模事業者も存在する。

- 協同組合営事業者は900社近くあり、需要密度の低い農村部の住民やコミュニティが組合員となって設立された事業者で、主に組合員向けに電力供給を行っている。大部分が配電専業である。

- この他自由化に伴い、独立系発電事業者(IPP)やパワーマーケターなど「非電気事業者」と呼ばれる事業者も電力事業に携わっている。

- 系統運用

- 米国の電力系統は、東部、西部、テキサスの3大系統に大別される。送電線の運用制御については、従来、送電線を所有する電力会社が実施する形態が大半であった。1990年代の卸電力市場の自由化に伴い、連邦規制当局により広域系統運用機関(ISO/RTO…詳細は7. 電力自由化動向を参照)の設立が推奨され、ニューイングランド、ニューヨーク、PJM、大陸中央部、南西部、テキサス、カリフォルニアといった地域では、送電線の所有権を電力会社に残しながら、運用制御機能をISO/RTOに移管している。

- その他の地域では従来通り、地元電力会社が送電線を所有するとともに系統の運用制御を実施している。

7. 電力自由化動向

- 卸電力市場の自由化とISO/RTOの設立

- 1992年エネルギー政策法により、公益事業持株会社法(PUHCA)の規制を適用免除された新たな発電事業者区分として、適用除外卸発電事業者(EWG)という独立系発電事業者(IPP)が規定された。これにより卸目的で発電事業を営むEWGは、事業形態および地理的活動範囲において自由に発電施設を所有、運転し電力を販売することが可能となり、卸発電市場が全米大で実質的に自由化されることになった。

- 連邦エネルギー規制委員会(FERC)は、卸電力市場における更なる競争促進を図るべく1996年に「オーダー888・889」を発令し、送電部門と発電部門の機能分離および送電線の第三者利用者への開放を電力会社に義務付けるとともに、送電線の非差別的利用を保証するための情報ネットワークの構築も義務付けた。

- FERCの「オーダー888」では、系統運用の効率化と中立性確保の観点から独立系統運用者(ISO)の設立が推奨され、いくつかのISOが設立された。これらには従来から存在したタイトな(給電指令機能など拘束力のある運用協定を持つ)パワープールを前身として設立されたISOニューイングランド(ISO-NE)、ニューヨークISO(NYISO)、PJM-ISOがあった。FERCはさらに1999年12月に「オーダー2000」を発令し、ISOの不備を補完する形で地域送電機関(RTO)と呼ばれる広域系統運用機関の設立を電気事業者に要請した。その結果、米国では現在まで7つのISO/RTOが設立され、このうちISO-NE、PJM、MISO、SPPの4機関がRTOとしてFERCの承認を得ている。

- 米国の現在の卸電力市場は、地域によって2種類の市場構造に大別される。一つは、電力取引が供給事業者間で直接交渉され、組織化されていない個々の送電線所有者を通して給電計画が策定される相対取引をベースとする市場で、南東部、南西部、西部山間部、北西部などにおいて主流の形態である。

- もう一つは、広域にわたりすべての送電施設を運用制御するISO、あるいはRTOといった広域系統運用機関によって組織的取引市場が運営されている市場で、北東部、中部大西洋地域、中西部、テキサス、カリフォルニアなどで主流の形態である。これらの地域の大部分の州では小売市場も自由化され、競争の拡大が図られている。米国の電力の約3分の2はこれらISO/RTO のカバーする地域で消費されている。

- 小売市場自由化は州単位

- 小売市場が自由化されている、いないにかかわらず、いずれの州においても需要家に供給される電力は、卸電力市場(独立系発電事業者や組織的卸電力市場)からの購入か、電気事業者の自社発電、あるいはその2つの組み合わせによって調達される。

- 小売市場が自由化されていない規制州では、電気事業者は州規制当局による伝統的な報酬率規制を受ける。需要家は地元電気事業者以外の小売事業者を選択することはできない。またこれら電気事業者の大部分は発送配電施設を保持する垂直統合形態をとっている。

- 小売電力市場の自由化、競争導入は州単位で進められており、当初は最大24州およびワシントンDCで自由化実施に関する法律が成立したり、規則が制定されたりした。しかしその後、2000年から2001年にかけてカリフォルニア州で電力危機が発生し、同州は2001年9月に小売競争を中断した。アーカンソー州およびニューメキシコ州は、一旦成立した自由化法を廃止した。オクラホマ州およびウェストバージニア州は、自由化実施を無期延期とし活動を中止した。

- その結果、2019年2月現在、全米50州のうち、小売全面自由化を実施しているのは13州およびワシントンDCである。このほかオレゴン、ネバダ、モンタナ、バージニア、ミシガン、カリフォルニアの6州は大口需要家に限定した部分自由化を実施中である。カリフォルニア州は2010年に家庭用以外の需要家を対象に小売自由化を再開したが、自由化の上限枠を自由化中断前の水準に設定している。またミシガン州は2008年に自由化法を改正して、自由化枠を電気事業者の前年の販売電力量の10%に限定する変則的自由化を実施している。

- 広域系統運用機関(ISO/RTO)が設置されている地域および垂直統合体制を維持している地域の市場構造図はそれぞれ下記の「電力供給体制」に示す通りである。

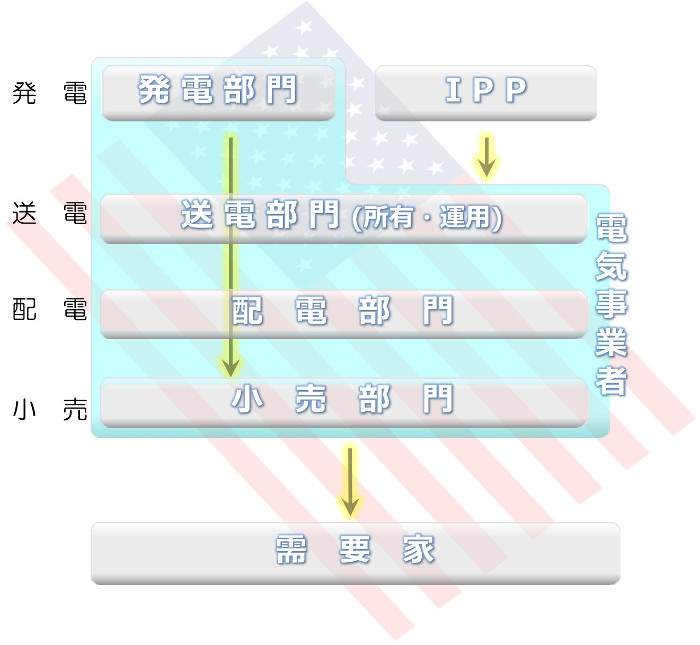

8. 電力供給体制図

- 地域送電機関(RTO)を設置している地域など

※小売市場を全面自由化している13州(メイン、ニューハンプシャー、マサチューセッツ、ロードアイランド、コネチカット、ニューヨーク、ニュージャージー、ペンシルベニア、デラウェア、メリーランド、オハイオ、イリノイ、テキサス)およびワシントンDCなど。ただし、自由化州のなかに存在する地方自治体営電力が自由化に参加していない場合がある(例えば、テキサス州のオースチン電力など)。

※小売市場を全面自由化している13州(メイン、ニューハンプシャー、マサチューセッツ、ロードアイランド、コネチカット、ニューヨーク、ニュージャージー、ペンシルベニア、デラウェア、メリーランド、オハイオ、イリノイ、テキサス)およびワシントンDCなど。ただし、自由化州のなかに存在する地方自治体営電力が自由化に参加していない場合がある(例えば、テキサス州のオースチン電力など)。

- 垂直統合体制を維持している地域など

※ハワイ州のハワイ電力、ワシント州のピュージェット・サウンド・エナジー、フロリダ州のフロリダ・パワー&ライト、ジョージア州のジョージア・パワーなど。

※ハワイ州のハワイ電力、ワシント州のピュージェット・サウンド・エナジー、フロリダ州のフロリダ・パワー&ライト、ジョージア州のジョージア・パワーなど。

ページ先頭へ