各国の電気事業(2019年版)

英 国

1. エネルギー政策動向

- 化石燃料資源の生産量は年々減少

- 英国は化石燃料資源に恵まれた国である。産業革命以来のエネルギー源であった石炭に加えて、1960~70年代には北海での石油、天然ガスの開発が本格化し、1980年以降、20年間にわたってエネルギー自給を達成してきた。しかし、2000年に入ると北海の油田・ガス田の枯渇で生産量が年々減少し、2004年からはエネルギーの純輸入国に転じている。それでも、2014年頃からは北海大陸棚における掘削地点の再開発により国内生産量はほぼ横ばいとなっているほか、イングランド中部ではシェールガスの開発が行われている。

- 2017年の一次エネルギー需要は約1億9,993万toe(石油換算トン)、国内生産量は約1億2,675万toeで自給率は約63%であった。一次エネルギー需要の内訳はガス37.5%、石油38.6%、石炭4.8%、電力他19.1%であった。 政府統計によれば2017年では石油の約35%、ガスの約46%が輸入によるものであった。

- 再エネ、省エネ、原子力開発を推進

- 英国は前述のように北海の石油・ガス資源枯渇、さらには地球温暖化問題に対処するため、2000年代初頭から、積極的にエネルギー・環境対策に取り組んでいる。特に2008年に制定されたエネルギー法では、2050年の温室効果ガス(GHG)削減目標を1990年比で80%と設定し、その達成に向け、再生可能エネルギー(再エネ)の開発や省エネの推進を精力的に進めている。

- また、原子力開発についても、2008年に政府として積極的に推進するとした原子力白書を発表し、許認可プロセスの見直しや炉型の承認作業等を通じ、民間電気事業者が原子力を開発するための環境整備が進められた。

2. 地球温暖化防止政策動向

- 温室効果ガス削減目標:2022年までに34%、2050年までに80%削減

- 英国は、京都議定書に基づき温室効果ガス(GHG)を2008~2012年に1990年比で12.5%削減する義務を負っていたが、22.1%減とこの目標値はクリアした。これは主に発電部門等での石炭からガスへの燃料転換や、老朽設備の更新等が進んだことによる。

- 中・長期的な目標については、2008年にGHGを2050年までに80%削減(1990年比)することを規定した「2008年気候変動法」が施行された。この目標の達成に向けて、2009年には、5年ごとのGHG許容排出量(カーボン・バジェット)が策定され、2020年目標に相当するものとしては、2018年から2022年まで(第3期間)の許容排出量で1990年比換算およそ34%減と設定されている。なお、カーボン・バジェットの目標達成度合いに関する報告では、最初の2期間については目標を達成、第3期間も達成する見込みであるとされているが、第4・5期間(2032年までに57%)については目標達成が難しいとの見通しが示されている。

- カーボン・バジェットの目標を達成するため、国家計画「低炭素移行計画」(UKLCTP、2009年)や「Clean Growth Strategy」(2017年)が発表されている。UKLCTPでは、再エネの利用拡大(2020年に発電比率30%)、原子力発電所の新設決定や新設に伴う立地手続きの簡素化、新設石炭火力へのCCS(CO2回収・貯留)設備の設置、スマートグリッドの開発、スマートメーターの全世帯設置(2020年末までを目標)、建物の省エネ化などが列挙された。2017年の「Clean Growth Strategy」では、2025年までの石炭火力発電所の全廃(CCS付きを除く)、洋上風力のさらなる開発(2020年代に1,000万kW新設)、2040年までのガソリン・ディーゼル車の販売禁止、CCUS(CCSに回収炭素の利用を足したもの)・電力貯蔵・デマンドレスポンスや電気自動車を用いた需給調整手段・原子力や洋上風力を中心とした再エネ分野などにおけるイノベーションのための投資などが打ち出されている。

- また、欧州の排出量取引制度(EU-ETS)への参加や英国独自の炭素税(「7.電力自由化動向」を参照)の導入もGHG削減に寄与しているが、EU離脱後も恒久的にこうしたEU規模の制度や枠組みに参加するかは2019年3月現在不透明となっている。

3. 再生可能エネルギー導入政策・動向

- 拡大に向けた国家計画を策定

- 2009年のEU再エネ利用促進指令は、加盟国に対し、2020年までに最終エネルギー消費量に占める再エネ比率を加盟国全体で20%、英国に対しては15%に引き上げることを義務付けている。英国がEUへ提出した国家行動計画(NREAP)では、この15%目標(電力量換算で年間約2,400億kWh)の約半分を電力部門、残りを熱供給部門と輸送部門で達成するとしており、達成には電力部門で4,000万kW以上の再エネ電源の導入が必要とされた。

- その再エネ電源開発の中心となるのが風力とバイオマスである。中でも洋上風力については大きな期待が寄せられており、2010年1月には、3,300万kW分の洋上風力サイトが競争入札によって風力開発事業者に割り当てられた。

- 再エネ開発支援策としては、2002年からROと呼ばれるRPS制度に類似した制度が導入されてきた(再エネ発電事業者に対して発電量に応じてグリーン証書を発行する一方、小売事業者に対しては発電事業者からの証書購入を義務付け)が、2010年から小規模電源を対象に固定価格買取制度(FIT)が導入された。さらに2014年には「電力市場改革」(後述参照)の下で、大規模電源も固定価格買取制度(FIT-CfD)の対象となった。しかし、再エネ発電コストの下落や需要家負担の軽減のため、これら低炭素電源優遇策は新規契約の廃止および新制度への移行の流れにある。

- 再エネの拡大に伴う系統対策としては、送配電網の拡充・整備、スマートグリッドの研究開発、系統接続・運用方法の見直し等が実施されている。

- これらの政策により、2006年には年間総発電量の5%に過ぎなかった再エネ発電量が、2017年には29.3%に達している。

4. 原子力開発動向

- 化石燃料枯渇と地球温暖化対策で原子力開発が再始動

- 英国の原子力開発の黎明期における経緯は前述(「1.エネルギー政策動向」を参照)のとおりだが、今後、運転中の既設原子力発電所は2020年代にPWRを除くほとんどが廃止されると予想されている。この対策として、政府は2008年に原子力白書を発表し新規建設の推進を決定、さらに2011年には原子力開発に関する国家政策声明が議会で承認され、既設の8つのサイトが新規建設の候補サイトとして選定された。さらに2012年には、原子力も含めた低炭素電源への投資促進を目的とした電力市場改革(「7.電力自由化動向」を参照)が2013年12月にエネルギー法として制定されている。

- 福島事故後も原子力推進政策は変わらず

- 政府の原子力推進の方針は、福島事故後も変わっていない。事故後、既設炉の安全確認や追加対策の検討が安全規制当局によって実施されたが、既設炉の運転を制限する必要のないことが確認された。また、新規建設についても、エネルギー大臣が「英国の繁栄は原子力発電なくしては困難」とし、原子力推進の方針を再確認した。

- 英国の世論調査では2000年代以降、地球温暖化問題や燃料価格の高騰を背景に原子力発電への支持率が増加する傾向にあり、福島事故直後には一時的に反対が増加したものの、政府による調査(2018年4月)では賛成(38%)が反対(22%)を上回っている。

- 新規建設プロジェクトがスタート

- この政府方針に呼応し、フランスEDF(2地点4基、652万kW)、や日立(2地点4基、552万kW)、東芝(1地点3基、341万kW)などが具体的な開発計画を発表した。しかし、東芝が子会社のウエスチングハウス社の破産に伴い海外事業からの撤退を表明、2019年1月には日立が出資資金を得られず計画を凍結している。

- 現在先行しているプロジェクトは、EDF傘下のEDF Energy社が2026年の運開に向けて進めるヒンクリーポイントC原子力発電所(163万kW×2基)の建設である。同プロジェクトにあたっては、EDFが2015年10月に中国広核集団有限公司(CGN)と戦略的投資協定(Strategic Investment Agreement)を締結し、EDF 66.5%、CGN 33.5%の出資で合意している。さらに差額決済型の固定価格買取制度(FIT-CfD)の契約(92.50ポンド/MWh、35年)も得ている。EDF Energy社のもう一つのプロジェクトであるサイズウエルC原子力発電所もFIT-CfDの契約を獲得しているが(89.50ポンド/MWh、35年)、建設開始時期を2021年末として、最終投資判断が待たれている。

5. 電源開発状況

- 電源の中心は石炭火力からガス火力そして洋上風力へ

- 豊富な国内炭を有する英国では、早くから石炭火力を中心とした電源開発が行われた一方、原子力発電にも戦後の早い時期から取り組んできた。1970年代の石油危機以降は、この石炭火力と原子力の増強が図られた。しかし、1990年からの電気事業の民営化や電力自由化によって、国内炭の使用義務から開放された電気事業者は、老朽化し採算に合わない石炭火力発電所を次々と廃止した。また巨額の建設費が必要な原子力は、投資リスクが大きいとして新規建設が見送られた。このような中、当時、廉価であった天然ガスを燃料とする発電設備の建設が大規模に進行し、その結果、石炭火力比率が減少し、ガス火力比率が大きく上昇することとなった。また、炭素税やEU産業排出指令(IED)など近年の環境対策強化により、発電量シェアでかつて70%以上あった石炭火力は2017年には6.7%にまで減少、代わってガス火力が40.4%にまで増大した(その他の発電シェアは原子力20.8%、再エネ29.3%、その他3%)。

- 今後の電源開発は、前述のように、低炭素電源である原子力や再エネが中心となる。特に英国は島国で風況にも恵まれていることもあり、政府が洋上風力の開発支援に力を入れており、固定価格買取制度(FIT-CfD)の導入や研究開発への投資によって発電コストの低下を実現し、その導入量は世界1位となっている。

- 一方で再エネの増大に伴い、需要に合わせて柔軟な運転ができるプラント(ガス火力等)も大量に必要となるが、設備利用率が必然的に低くなるこれらプラントへの投資が不足することが懸念される。そのため、これを回避するための投資インセンティブとして、「容量市場制度」(Capacity Market)が導入されている(後述の「電力市場改革」に関する項参照)。

6. 電気事業体制

- 国有企業を分割民営化:現在は大手6社に集約

- 英国では、1990年に、電力自由化と同時に国有電気事業者の分割・民営化が実施された。それまで発電と送電を独占していた国有の発送電局(CEGB)は発電会社3社と送電会社1社に分割・民営化された。また独占供給を行っていた12の国有配電局も民営化され配電会社となった。

- また、自由化によって新規参入が相次ぎ、2019年2月時点で発電会社約179社、小売会社約241社がそれぞれの事業のライセンスを保有している。ただし、これらのライセンス所有者には、1社でライセンスを複数所有していたり、系統への電力販売を主目的としない自家発、発電・供給を開始していない会社も含まれており、実際に事業を行っている会社は半数にも満たない。

- この民営化・自由化による競争の進展とともに、M&Aが活発化し、英国の大手電力会社はドイツ、フランス、スペインの大手エネルギー会社に買収された。CEGBから分割されたイノジー社、パワージェン社はそれぞれドイツのRWE、E.ONに、また、スコティッシュ・パワー社はスペインのイベルドローラに、さらに、原子力発電会社のブリティッシュ・エナジー社はフランスのEDFにそれぞれ買収された。

- 12の配電会社(小売事業)も、その多くがこれらエネルギー会社の傘下に入った。その結果、英国の旧国有電気事業者(送電部門を除く)は、RWE系(ドイツ)、E.ON系(ドイツ)、EDF系(フランス)、SSE系(英国)、イベルドローラ系(スペイン)の5大グループに集約された。これに電力市場でシェアを伸ばしている旧国有ガス事業者(セントリカ)が加わり、英国の電力市場は6大グループ(ビッグ6)に集約され、これらが小売市場で75%(2018年第3四半期)のシェアを占めている。

- M&Aの理由としては、顧客数の拡大を狙った供給部門間の水平統合、価格リスクをヘッジするための発電と小売供給の垂直統合等がある。これにより、小売市場改革(Retail Market Review)が実施された2014年頃まではビッグ6のシェアがほぼ100%を占めていた。

- 送電・配電のネットワーク部門では、前述の分割民営化で所有分離された送電会社が、後にガス導管網会社と合併した。また配電会社間の資本統合や経営統合等が行われる等、スケールメリットを追及した再編が行われた。

- 系統運用:所有分離された送電系統をナショナル・グリッドが運用

- 前述のように、英国(イングランド・ウエールズ地方)の国有送電部門は、分割民営化によって所有分離され送電会社となった後、ガス導管網会社と合併し、現在は送電とガス導管事業を行うナショナル・グリッド社(NGC、持ち株会社)となっている。

- イングランド・ウェールズ地方の送電設備は、NGCの送電子会社(NGET)が所有する一方、スコットランド地方はスコティッシュ・パワー社の送電子会社(SPT)、スコティッシュ・サザン・エナジーの送電子会社(SHET)が所有している。これら3社の送電系統の運用は、NGC社の系統運用子会社(NGESO)が「単一系統運用者」(SO)として実施している。

- 配電会社は地域毎に14社あり、それぞれが管轄する地域で配電設備を所有・運用している。

7. 電力自由化動向

- 全面自由化で競争激化

- 電力自由化は1990年から段階的に進められ、1999年以降、家庭用を含めたすべての需要家が電力の購入先を自由に選択できるようになっている。小売供給事業者は、価格の割引のほか、産業用需要家に対してはオーダーメードサービス、また家庭用需要家に対しては、ガスと電力のセット供給、オンライン契約、長期価格据え置き契約等様々なメニューを用意し需要家獲得競争を展開している。この結果、全ての産業用需要家は供給事業者の変更や契約の見直しを、また、家庭用需要家も半数以上が供給事業者の変更を経験している。

- 上記の需要家獲得競争により近年、大手6社に対する独立系事業者の小売市場シェアも徐々に伸びてきている。2018年9月時点の政府統計によれば、独立系事業者が獲得した家庭用需要家シェアは約25%となり、需要家保護の観点から市場競争の促進を重要視してきた政府は、これを好意的に捉えている。独立系事業者の多くは、標準的な世帯におけるガス・電気のセット契約でビッグ6を下回る料金やグリーン料金などを提示している。

- 電気料金は上昇

- 電気・ガス料金は、2003年以降の世界的なエネルギー価格の高騰や国産ガス(北海ガス)の生産量の減少等を背景に急騰した。また、自由化の進展とともに、発電会社が燃料のスポット調達の割合を増加させていることも電気料金の上昇に拍車をかけている。近年、輸入ガス価格等により料金が低下する傾向も見られるものの、2016年のビッグ6の需要家が年間に支払った電気・ガス料金の平均は1,123ポンドと、2006年比で約1.2倍(電気)と1.5倍(ガス)上昇している。そのため、冬季に十分な暖房を確保することができない世帯(エネルギー貧困世帯)が急増し、その数はイングランド地方で250万世帯(2015年)に達し、全世帯のうち約11%を占めている。このような情勢の中、政府は弱者対策の一環として、25万軒以上の需要家を持つ電気・ガス事業者に対して、低所得者層への料金を割引く制度を導入している。

- なお、2019年1月からは、規制機関(OFGEM)が「標準料金(SVT)」に価格上限規制(プライスキャップ)を導入している。SVTは、全世帯のおよそ3分の1にあたる1,100万世帯が契約している。SVTは多くのエネルギー事業者が提供している標準的な料金プランだが、各社が提供する最も割安な料金プランとの価格差が大きく、特にビッグ6が割高な料金設定をしており、スイッチングの関心が低い需要家から搾取しているとして、政府が2018年7月にプライスキャップ法を成立させた。

- 「電力市場改革」で再エネ、原子力開発を支援

- 前述のように、英国政府は近年、再エネ、原子力、CCS付火力等低炭素電源へシフトするエネルギー政策を掲げている。

- しかし、現行の卸電力取引制度(BETTA)は、1990年代以降の自由化万能主義を反映したもので、近年の、より環境保護を重視する方針に沿ったものではない。そのため、強力な奨励施策が導入されない限り、開発コストが高いこれら低炭素電源は、市場から締め出されることになる。

-

このような状況を受けて、政府は2011年7月、これらの電源の開発支援を目的とした「電力市場改革」(EMR:Electricity Market Reform)を打ち出した。EMRは、現行の卸電力取引制度の枠組みはそのまま残しながら、卸市場に低炭素電源を導入する強いインセンティブを組み込むべく、以下の4つの施策の導入を進めている。

(1) 低炭素電源を対象とした差額決済型の固定価格買取制度(FIT-CfD)の導入:

5,000kW以上の再エネや原子力が対象。買取価格(「行使価格」)を固定化し卸価格に基づき算定される「指標価格」との差額を決済する(指標価格が行使価格を下回った場合は発電事業者に差額が支払われ、上回った場合は差額を政府設立の管理会社に払い戻す)ことで、変動するスポット価格のリスクをヘッジする。買取期間は再エネに対して15年、原子力に対して35年となっている。再エネの買取価格(行使価格)はオークションを通して設定される。ただし、原子力の買取価格や買取期間の設定は政府と建設主体が個別に交渉して決定される。

(2) CO2排出価格の下限値(CPF)の設定:

政府が設定するCO2排出価格の下限値(Carbon Price Floor)とEU排出権の見通し価格(先物価格の平均)との差額が英国独自のCO2排出価格(CPS:Carbon Price Support)として上乗せされる。これは、EU排出権価格が低迷した際にCO2を多量に排出する火力発電所の投資回収が進む一方で、低炭素電源への投資が停滞することを抑制するための制度である。火力発電所に掛かるコストを一定以上に保つことで、相対的に低炭素電源のコストを低くし、優位に立たせる。

(3) 新設火力のCO2排出基準(EPS)の設定:

新設火力のCO2排出基準値(EPS:Emission Performance Standard)を年間で450g/kWhに設定するもの(実際には、450g/kWhを基準値とする年間排出上限量で規制される)。これにより、英国にある既存の石炭火力はCCSの設置を伴わなければ基準値を満たすことが困難となる。同基準は、2013年エネルギー法の条項に基づき、2014年2月18日以降に政府から建設許可を受けた、またはボイラのリプレースメントを実施した火力設備へ適用される。

(4) 容量市場制度(CM:Capacity Market)の導入:

再エネ電源の大量導入によって、ガス火力等一般電源の設備利用率が低下し設備投資が不足することで、安定供給が確保されないという懸念が残る。これを回避するために導入されたのがCMである。CMは設置した容量(kW)に対して一定の報酬を支払うもので、これにより設備利用率が低くても一定の利益が確保できる。対象となる容量および報酬額(決済価格)はオークションによって決定される。

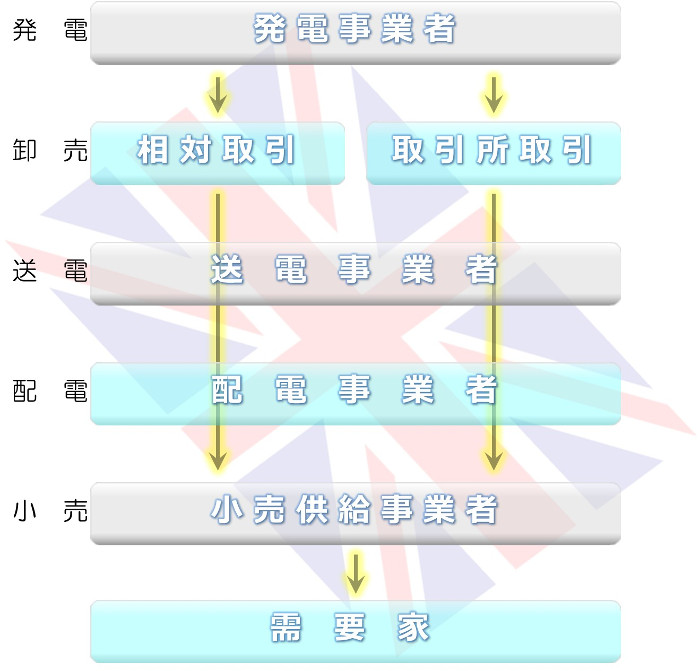

8. 電力供給体制図

※北アイルランドを除く

※北アイルランドを除くページ先頭へ