各国の電気事業(2019年版)

イタリア

2019年2月時点

1. エネルギー政策動向

- 8割強を外国からの供給に依存

- エネルギー資源に乏しいイタリアは、エネルギーの約8割を輸入しており、電力供給の主力である火力発電の燃料についてもその大部分を外国に依存している。

- エネルギー政策は、市場の自由化、政治的・行政的決定権限の地方への委譲、供給源の多様化、エネルギーセキュリティの確保、省エネ、環境保護を軸として進められているが、1988年に作成された「第4次国家エネルギー計画」を最後に総合的なエネルギー・ビジョン不在の状態が続いてきた。

- しかし、2008年8月6日法(「経済発展、簡素化、競争力、公共財政安定化、負担公平化のための緊急措置についての2008年6月25日政令法の修正付き立法化に関する法」)では、エネルギー源の多様化と供給源の多角化、国内エネルギーシステムの競争力改善とEU域内市場の統合を見据えたインフラ開発、再生可能エネルギー(再エネ)の開発、省エネの促進、国内での原子力発電設備の建設、温室効果ガス(GHG)排出削減を含めたエネルギー需給における環境的持続可能性などの目的達成のための措置を定めた「国家エネルギー戦略」を策定するよう政府に求めており、20年ぶりに総合的なエネルギー計画が作成されることとなった。

- 原子力なしの国家エネルギー戦略を策定

- 総合的なエネルギー計画として提出された「国家エネルギー戦略」(SEN:Strategia Energetica Nazionale)の草案は、経済発展省により2012年10月に発表された。なお草案中には、原子力発電の利用が2011年の国民投票によって否定されたことを受け、原子力は含まれていない内容となっている。この中では2020年時点のエネルギー、環境目標を定めていたが、その後、EU大では新たな2030年目標が設定され、これに合わせる形で国として2030年の目標を立てることが必要となり、政府は2016年からSEN案をさらに改定し、2017年11月10日に政令として公表するに至った。

- 2017年SENで掲げられている2030年の数値目標は、最終エネルギー消費量に占める再エネ比率28%、省エネ率30%、1990年比の温室効果ガス削減率39%となっており、いずれも欧州委員会が示した目標に適合している。

-

政府はSENの目標として、

(1) 競争力の強化:

EU平均に比べて割高なエネルギー価格を見直し、コスト削減を実施することにより国の競争力を強化

(2) 持続可能性の改善

欧州レベルで決められた環境・脱炭素目標を、COP21で定められた将来の目標に沿って持続可能な方法で達成

(3) 安全性の向上

供給の安定性やエネルギーシステムとエネルギーインフラの柔軟性を継続的に向上させ、エネルギー自給を強化

と定めている。 - なお、2018年3月に行われた総選挙の結果、ポピュリズム政党の「5つ星運動」が第一党に躍進した。同党は単独で過半数には届かず、その後の連立協議が長期化する等、連立政権樹立に向けて調整が難航したが、同年5月に極右の「同盟」と連立政権樹立に向けて合意がなされた。エネルギーに関する事項では、再エネに注力する姿勢を示しており、前政権時の「国家エネルギー戦略」(SEN2017)を踏襲する形で、化石燃料の使用を削減し、エネルギー効率の改善を推進することが示されている。

2. 地球温暖化防止政策動向

- 京都議定書の目標は未達

- イタリアは京都議定書によって、1990年比で2008~2012年にGHG排出を6.5%削減することを義務付けられている。しかし、2011年は5.3%減、最終年の2012年は11.4%減となったものの、第1約束期間5年間の平均では削減率は5.4%減に止まり、わずかながら目標に届かなかった。このため、政府はGHG排出量の超過分を国際炭素市場での排出クレジットの購入などにより相殺する案を2014年4月の閣議で了承した。

- また、EUでは2003年にEU-ETS指令を制定し、温室効果ガス(GHG)排出量取引制度を導入した。2005年1月から実施しており、第一期間(2005~2007年)、第二期間(2008~2012年)を経て、現在は第三期間(2013~2020年)である。イタリアは2005年以降、このEUの枠組みに従いGHG削減に取り組んでいる。EUは2020年の削減目標として1990年比で20%の数値を掲げ、そのための手段として排出量全体の約40%を占める排出量取引制度の対象となる部門(発電所、エネルギー関連施設、鉱物産業、パルプ・紙産業、航空関連事業が対象)で2005年比21%削減、同60%を占めるその他部門で2005年比10%削減することを加盟国に求めている。これに基づくイタリアの2020年の削減率は2005年比で18%と算出されている。2016年時点でのGHG削減実績としては1990年比17.3%減を達成している。2017年に公表された前述の国家エネルギー戦略(SEN)では、CO2排出量の2030年目標を1990年比で39%減と定めている。

- 発電部門では、1997年以降、火力発電量増加のほとんどが実質的にコジェネの増加分である。また発電用燃料としてCO2排出量の少ないガスの利用が増加し、しかも高効率のガスコンバインド設備で燃焼されている。そのため発電部門のCO2排出原単位は90年代以降大幅に改善されている。 また、2017年の国家エネルギー戦略(SEN)では、石炭火力発電所(約800万kW)を2025年までに全廃する見通しを示していることから、エネルギー部門に占める二酸化炭素排出量は2030年時点で39%減(1990年比)、2050年時点で63%減(1990年比)となる見込みである。

- 配電事業者などに省エネを義務付け

- 一方、電力消費部門では、一定規模以上の配電事業者と配ガス事業者に対して省エネの実施を義務付ける省エネ証書制度を2005年から実施している。この制度では、当局の承認を受けた省エネプロジェクトを実施することによって、省エネ量に見合った省エネ証書が発行される。証書は市場で取引することが可能である。

- 義務対象事業者は、省エネプロジェクトを自ら実施して省エネ義務量相当の証書を取得するか、あるいは省エネプロジェクトを実施しているエネルギーサービス会社(ESCO)などから市場を通じて必要な証書を購入することで課せられた義務を果たすことができる。

- 事業者が証書取得のために払った費用は、電力やガスの系統・導管利用料金(託送料金)に上乗せされ、広く電力・ガス利用者から回収されている。

- 2016年の全国省エネ義務量(累計)は、電力部門、ガス部門の合計で石油換算760万トンである。これに対して、2017年4月に発表された新たな省令により、2017年の国内省エネ義務量は714万トン、2018年は832万トン、2019年は971万トン、2020年は1,119万トンとなっている。また、2017年の国家エネルギー戦略(SEN)では、2030年までに達成すべき追加の全国省エネ義務量として、当初提案されていた900万トンは、施行時に1,000万トンへと引き上げられることになった。

3. 再生可能エネルギー導入政策・動向

- イタリアでは支援策に支えられて再エネ開発が進んでいる。2017年末現在で、水力2,243万kW、風力974万kW、太陽光1,968万kW、地熱77 万kW など合計5,262万kW に達している。

- 固定買取とグリーン証書の2方式により支援

- イタリアでは比較的早い時期から再エネ開発支援策が講じられてきた。

- まず1992年に、電源立地難による国内供給力不足を解消する目的で、再エネなどの電力を高い固定価格で買い取る制度が導入された。しかしこの制度は助成金財源の不足を理由に1994年末までの買取申請提出分を最後に打ち切られ、再エネ電源は380万kWが買取契約の対象となるにとどまった。

- その後、2002年には、一定割合以上の電力を1999年4月1日以降に運開する再エネ電源で発電した電力で賄うことを発電・輸入事業者に義務付けるグリーン証書制度(RPSに類似する制度)が開始された。再エネ電力の割合は当初の2%から段階的に引き上げられ、2012年には7.55%に達した。

- さらに2005年からは太陽光発電分の電力だけを対象に発生電力を20年間固定価格で買取る制度(FIT)が導入された。買取価格は太陽光発電設備コストを反映してその後数回にわたり引き下げられる一方で、導入量の目標もその都度引き上げられ、2011年に行われた価格見直しの際には2016年に約2,300万kWという目標が掲げられた。

- 2013年以降は固定買取に一本化

- このようにイタリアはグリーン証書制度とFITの両制度を併用してきたが、2013年以降は支援方式をFITに一本化することが決まり、グリーン証書制度の再エネ電力比率は2015年に0%に引き下げられた。

- イタリアは今後も再エネ開発を推進する方針である。EUで決められた2020年の再エネ開発目標を達成するため、政府は2010年の国家行動計画で、電力消費に占める再エネ電力の比率を2005年の16.29%から2020年には26.39%にまで高めるとした。さらに政府は2011年に、2020年の新たな再エネ電力比率目標として32~35%とする案を提示した。

- これは太陽光などの導入が急増し、当初の2020年目標が超過達成されることが確実となったためである。実際、太陽光は当初目標(2020年800万kW)に対して、設備価格の大幅な低下により、多くの太陽光設備が導入された。

- 負担抑制のため支援に上限枠

- しかし、この再エネの大量導入は、そのコストが配電会社の系統利用料金に上乗せされることで需要家の負担増(2012年時点で家庭用電気代の約20%)を招いている。政府は、この再エネ電力支援費用の無制限な膨張を阻止するため、太陽光発電電力で年間67億ユーロ、その他の再エネ発電分で同58億ユーロの上限枠を設定した。太陽光発電電力に関してはすでに限度額に到達し、2013年7月に新規設備に対する固定価格買取制度は廃止された。

4. 原子力開発動向

- 早い時期から原子力を導入

- エネルギー資源に乏しいイタリアは、エネルギーの約8割を輸入しており、電力供給の主力である火力発電の燃料についてもその大部分を外国に依存している。こうした状況に対して、政府はエネルギーの安定供給を目指して早くから原子力発電の開発に本格的に取り組んできた。1960年代中頃には3基の原子力発電所を運開させるなど、初期の原子力開発は比較的順調に進んだ。

- チェルノブリ事故で脱原子力

- 1973年の石油危機に際して原子力開発計画が加速化されることになった。しかし、地方自治体や住民の反対によって原子力の建設が進展しない中、チェルノブイリ事故の翌年の1987年に行われた国民投票では、原子力発電所などの大規模電源の立地を促進するための法律が否決された。そのため、政府はラティーナ原子力発電所の廃止、建設準備工事中のトリノ・ベルチェレーゼ第2原子力発電所のキャンセル、工事進捗率が約8割に達していたモンタルト・ディ・カストロ原子力発電所の火力への転換などの方針を打ち出した。

- 翌1988年に策定された国家エネルギー計画では、今後在来型原子炉の建設を行わないことが規定され、1990年には既設のカオルソ、トリノ・ベルチェレーゼ両原子力発電所の廃止が国会で決定された。この結果、イタリアでは運転中、建設中の原子力発電所は皆無となった。

- 福島事故で脱原子力に回帰

- その後、2008年に発足したベルルスコーニ政権は、電力の安定供給や電力価格の引き下げを目的として原子力開発を再開するための法律を成立させ、2030年に電力の25%を原子力で賄うことが政府の目標として掲げられた。しかし、原子力再開の是非を問うために2011年6月に行われた国民投票の直前に福島第一原子力発電所事故が発生し、投票した国民の94%が原子力再開に反対票を投じる結果となった。

- これを受け、政府は原子力を抜きにした新たな国家エネルギー戦略案を策定し、国民に提案することになった。

- このように原子力開発を停止したイタリアでは、火力、とくに輸入したガスによる火力発電の比率が非常に高く、このため2017年末現在の卸電力価格はドイツやフランスと比べて3~4割程度高くなっている。こうしたことから原子力の電力が潤沢な隣国のフランスなどから国際連系線容量のほぼ限度一杯まで使って電力が輸入されており、2017年末現在、輸入電力の比率が国内電力消費量全体の12%を占めている。

5. 電源開発状況

- 近年は再エネが飛躍的に増加

- イタリアの総発電設備容量は2017年時点で、1億1,142万kWである。内訳は、火力6,240万kW(全体の55%)が最も多く、次いで水力2,243万kW(同20%)、太陽光1,968万kW(同17%)、風力974万kW(同8.5%)、地熱76万kW(同0.7%)となっている。

- 前述のように、イタリアは水力を除いてエネルギー資源に乏しいことから、原子力開発を進めてきたが、その原子力開発も2度の国民投票で現在、停止するに至っている。そのため、イタリアの電源の中心は火力であるものの、近年は再エネ電源の開発が進んでいる。

- 2017年の総発電電力量は2,958億kWhで、その電源別内訳は火力2,095億kWh(71%)、水力380億kWh(13%)、地熱63億kWh(2%)、風力177億kWh(6%)、太陽光244億kWh(8%)である。また、1988年以降、原子力による発電は行われていない。

- 1990年以降は水力の自流分による年間平均可能発電量は約5%程度しか増加せず、国内の発電量の増加はもっぱら火力発電によって行われた。こうしたことから、2005年には火力の比率が85%に達した。しかし、優先給電権のある再エネの太陽光や風力が急増しているため、火力の比率は減少傾向にある。

- 風力や太陽光発電の急成長により、水力や地熱を含めた再エネ電源は2012年に発電量全体の27%を賄い、政府が2020年の目標として2010年に掲げた26%を超えており、2017年には29%に達している。

- なお、国家エネルギー戦略(SEN)の草案段階では2030年に48~50%と提案されていた再エネ電力比率が、石炭火力発電の段階的廃止による供給力の穴埋めのために、最終的には55%に引上げられている。

- 火力はガス火力の比重が圧倒的

- 火力電源ではガス火力が主流である。北部にアルプス山脈がそびえ、細長い半島中央をアペニン山脈が南北に走っているイタリアでは、発電所建設の適地は限られている。冷却水の確保が可能な海岸地帯では観光事業が盛んであり、さらに地方分権化が進んでいることから、電源立地に対して地元の合意が困難な状況にある。こうしたことから電力自由化以降、新たに建設される火力設備は地元に受け入れられ易いガス火力、なかでもコンバインド・サイクル設備が圧倒的に多い。2002年から2012年までに政府が建設許可を発給した火力発電設備建設計画約2,369万kW(改造分を含む)のうち、石炭火力計画はわずか2件に留まり、他はすべてガス火力が占めている。

- 火力の中では、天然ガスのシェアが圧倒的に高いものの、2010年以降は再エネ電力の増加、さらにはシェール・ガスに押され、余剰となった米国炭が安い価格で欧州市場に流入している影響もあり、2017年の天然ガスの発電電力量比率は67%である。一方、石炭は燃料価格の低下とCO2排出権価格の低迷が追い風となり、2010年以降、発電量が増加したが、近年は減少傾向にある。

- 石炭火力は2025年までに段階的閉鎖へ

- イタリアでは2017年末現在、796万kWの石炭火力発電所が運転されており、2017年には国内総発電量2,958億kWhの11%に相当する326億kWhを賄った。

- 石炭火力は最新鋭設備で環境対策が十分になされていても、地元の同意が得にくい状況にある。2012年までの石炭火力計画のうち、唯一完成にこぎ着けることができた大手電力会社Enelのトッレ・バルダリーガ・ノルド発電所の場合、国の許可発給にもかかわらず、地元州政府がガス火力への転換を求め、工事中止命令を出すなどして建設が中断し、完成が5年遅れた。同じくEnelのポルト・トッレ石炭火力発電所計画は、CCSの設置が予定されていたにもかかわらず、環境保護団体が訴えた裁判において許認可手続き上の瑕疵を理由に建設許可が取り消された結果、Enelは2015年1月に同発電所の建設計画の廃止を決定している。

- 脱炭素方策として、2017年の国家エネルギー戦略(SEN)では草案段階で石炭火力の取り扱いについて3通りのシナリオ(①設備の停止を市場機能に任せるシナリオ:約200万kWが停止、②政策的な介入により停止設備を増加させる部分停止シナリオ:約500万kW停止、③完全停止シナリオ:約800万kW停止)が提示され、停止時期については2025年までと2030年までの2案が検討事項とされた。パブリック・コメントでは「完全停止シナリオ」支持が大多数を占め、停止時期も2025年への賛成が多かったことから、最終的にはこれが採用されることになった。

6. 電気事業体制

- Enelの発電部門はシェアが3割以下へ

- 従来、イタリアの電力供給は発送配一貫の国有電気事業者Enelが中心となり、独占的に行われてきた。しかし、電力自由化によって競争を促進するための措置が講じられ、Enelは1992年に持ち株会社となり、事業部門ごとに解体された。

- 電力輸入と発電部門では、1企業の市場シェアに50%の上限が課せられ、Enelは1,500万kW相当の発電設備を2003年までに売却することが義務付けられた。Enelはこれらの発電設備を新たに設立した3発電子会社に移管し、競争入札により国内外の競合事業者に売却した。これによりEnelの発電シェアは3割以下に低減している。

- 送電部門は所有分離

- 送電部門は当初、Enelが設備を引き続き所有・管理するものの、その運用は別の国有会社が行うという、いわゆるISO(Independent System Operator)方式が採用された。しかし、2003年に2回にわたり発生した全国的な大停電の後、送電業務を円滑、安全に進めるには設備の所有と運用の一体化が不可欠とされ、2005年からはEnel傘下の送電資産管理子会社Ternaが設備の所有・管理と運用を行うことになった。これに伴い、送電運用の中立性維持の観点からEnelは保有するTernaの株式のほとんどを譲渡することになった。電気事業関連企業は5%以上のTerna株の保有を認められておらず、Enelは2012年初めに保有していた株式すべてを処分し、Ternaとの資本関係を完全に解消した。

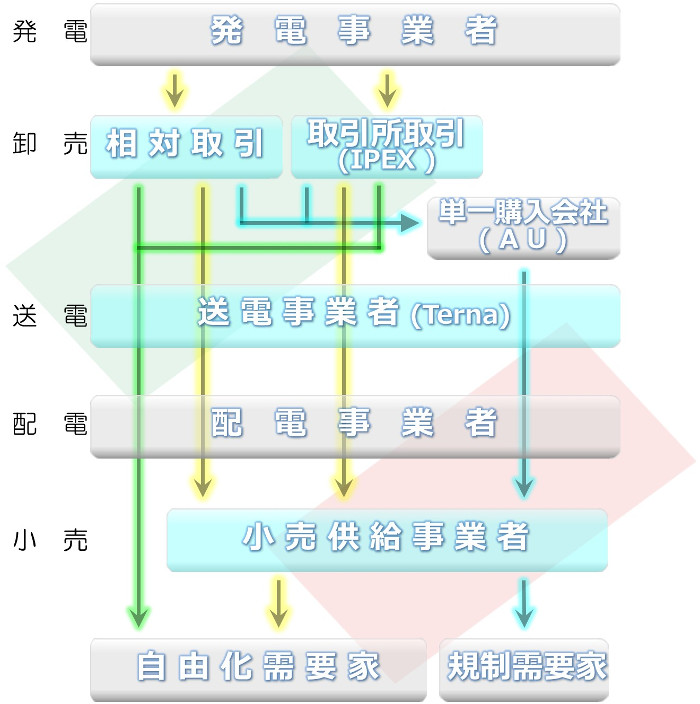

- また卸電力市場の流動化、透明化を図るために、認可された相対取引を除き、すべての電力取引はイタリア電力取引所(IPEX)で行うことが義務付けられることになった。電力取引所の本格的な営業開始は2005年1月からである。

- 規制料金需要家向けに国有企業が電力を調達

- 小売りでは、規制需要家のために卸電力市場や相対取引を通じて安い電力を調達し、配電事業者に卸売することを目的とした国有会社である「単一購入会社(AU:Acquirente Unico)」が設立されている。AUは自由化範囲が拡大するにつれて業務を縮小し、自由化の完了と共に使命を終えて解散することになっていたが、全面自由化後も規制料金の存続が決まったことから、2019年現在も活動を継続している。

7. 電力自由化動向

- 民営化とほぼ同時に電力自由化

- イタリアの電気事業は1962年の電力国有化によって誕生した国有電力公社Enelによってほぼ独占的に営まれていたが、Enelが原子力や大容量火力設備の建設が出来ず、高い電気料金水準と電力供給不足のリスクなどの問題に直面することになった。こうしたことから、政府はEnelを含む国有企業の経営の合理化とともに国家財政の赤字を穴埋めすることをも目的として、国有企業を民営化する法律を1992年に可決成立させ、同年7月Enelは株式会社に生まれ変わった。なお、Enel株の放出は1999年以降数度にわたって行われ、2018年末時点で国の出資比率は23.6%にまで低下している。

- 同じ1992年に供給力確保のため、コジェネや再エネを対象とした電力固定価格買取制度が導入され、発電事業が部分的にEnel以外に開放された。

- その後、EUの電力自由化指令を国内法化した1999年3月のベルサーニ政令に基づいて電力再編と段階的自由化が開始された。

- Enelは持ち株会社に移行し、その傘下に①発電、②配電・一般需要家向け電力販売、③自由化需要家向け電力販売、④送電資産管理、⑤原子力発電所解体・原子燃料サイクルバックエンド部門、の事業部門別に分けられた子会社が配置された。このうち、原子力関係部門の子会社(Sogin)は設立と同時に政府に移管された。また、送電資産管理部門は「6.電気事業体制」の項で述べたように、その後資産が売却され、現在は別会社となっている。

- 段階的な市場開放により2007年には全面自由化

- イタリアでは、供給先を自由に選択できる有資格需要家(自由化需要家)の要件は、1999年4月の年間電力消費量3,000万kWh以上(市場開放率約30%)から始まって、2000年1月2,000万kWh以上(同約35%)、2002年1月900万kWh以上(同約40%)、2003年4月10万kWh以上(同約60%)と順次拡大され、2007年7月には家庭用需要家を含め、全面的に自由化された。これに合わせて、2008年2月には10万軒以上の接続需要家を抱える配電事業者は、配電部門と小売り部門の分離が義務付けられることになった。

- 家庭用では約6割に規制料金を適用

- 全面自由化されてはいるが、供給先を変更しない家庭用と小口業務用需要家に関してはEU指令のユニバーサルサービス規定を準用し、従来通り全国一律の規制料金が維持されている。

- 規制料金需要家向けの電力の調達・卸販売は前述のとおり、AUが担当している。規制料金はEUによる電力調達コストの変化を反映して四半期毎に改正されている。

- 規制料金需要家は市場化料金を選択した後でも、希望すれば再び規制料金に復帰することが認められている。

- 2017年末時点で、規制料金が適用されている家庭用需要家の比率(軒数)は、家庭用全体の61%となっている。

- なお、市場・競争年次法が2017年8月に議会で承認されたことにより、現在家庭用および小口業務用に適用されている規制料金は、2019年7月1日までの廃止が決まっている。

8. 電力供給体制図

※全面自由化されてはいるが、供給先を変更しない家庭用と小口業務用需要家に関してはEU指令のユニバーサルサービス規定を準用し、従来通り全国一律の規制料金が維持されている。

ページ先頭へ