各国の電気事業(2019年版)

カナダ

2019年2月時点

1. エネルギー政策動向

- 世界有数のエネルギー資源国:所有権は州

- カナダは世界有数のエネルギー資源国で、石油、天然ガス、石炭、ウランに加えて水力資源も豊富である。石油、天然ガスの主な産出州はアルバータ、サスカチュワン、ブリティッシュ・コロンビア、ニューファンドランド・ラブラドールである。

- エネルギー生産量は国内需要を賄ってあまりあるため、輸出に回されており、エネルギー資源はカナダの輸出総額の19%を占める。石油や天然ガスの輸出先は主に隣国の米国である。近年はシェールガス、シェールオイルの開発が進んでいるが、これらの資源は米国でも豊富であることから、日本など米国以外の国への輸出が計画されており、既に輸出許可を取得しているプロジェクトもある。

-

カナダの国としてのエネルギー政策は、3つの基本原則、すなわち

(1) 市場主義、

(2) 州の権限の重視、

(3) 必要に応じての連邦政府による介入、

に基づいている。 - しかし、前述の豊富なエネルギー資源の所有権は州にあり、その規制権限も基本的に州にある。そのため、化石燃料資源を含めた連邦レベルでの総合的なエネルギー政策を規定した法規は存在せず、気候変動などの環境政策や連邦権限のある原子力開発などについて、連邦レベルで法規制が存在するに留まる。

- 発電は水力中心、余剰電力は米国へ輸出

- 電力需要は1990年から2016年までの27年間に4,330億kWhから5,059億kWhへと約17%増大した。部門別需要の比率は1990年~2016年に、産業用が42.2%から39.5%、家庭用が30%から32.5%、商業・行政機関その他が25.0%から22.9%へと変化し、農業用は2.0%から2.0%へと変わらなかった。鉱業や石油・ガス生産、製造業を含む産業用需要は、2005年をピークに漸減傾向にある。

- 一方、発電は、1990年から2016年までの27年間に4,820億kWhから6,673億kWhへと約38%増大した。2016年の発電電力量の内訳は、水力が59%と最も重要な電源となっており、続いて火力20%、原子力15%、その他7%となっている。

- カナダは水力資源に恵まれ、歴史的に水力を中心とした電源開発が行われたことから、1950年代には水力発電の比率が95%に達したが、その後火力や原子力の開発も進められ、現在の水準まで低下してきた。2016年の発電量を州別にみると、上位のケベック、オンタリオ、アルバータ3州で全体の69%を占める。

- カナダと隣国米国との電力輸出入も盛んである。米国との国際連系線は電圧23万V以上のものが24回線ある。国全体としては通常輸出超過であるが、2001年から2003年にかけては輸出が減少する一方で輸入が増大、2003年は輸出入の格差が最も小さくなった。それ以後、輸入の増大傾向が2008年まで続いたが、2009年からは再び輸出が輸入を大きく上回る状態が続いている。2016年は輸出873億kWhに対して輸入98億kWhで、775億kWhの輸出超過であった。

2. 地球温暖化防止政策動向

- 2030年までにGHG排出量を3割減

- カナダは2015年のパリ協定によって、2030年のGHG排出量を30%削減(2005年比)することが公約となった。近年の排出量は2007年に最大となる7.45億トンを記録した後、概ね減少傾向にある。2016年の排出量は7.04億トンで、削減幅は前年比1.4%、2005年比では約3.8%に相当する。

- 部門別に見ると、石油・ガス部門と輸送部門がそれぞれ総排出量の4分の1程度を占める一方、電力部門の割合は11.2%と大きくはない。これは後述の通り、水力、原子力といったGHGを排出しない電源が全体の7割強を占めていることが主な理由である。さらに、再エネの伸びや火力電源に対する環境規制策などが功を奏し、電力部門由来のGHG排出量は、目標基準年となる2005年比で実に34%もの削減を記録している。

- 石炭火力への規制強化の方向

- 発電部門では、水力59%、原子力15%を合わせて発電の74%を占めるため、CO2削減の余地は少ないが、2020年までにゼロ・エミッション電源で総発電量の90%を賄うとする目標を設定している。その一環として2010年、政府は、天然ガスコンバインドサイクル(NGCC)発電所を基準とする石炭火力発電のGHG排出規制・規則案を発表した。これは既存のすべての石炭火力発電所に対し耐用年数に達した時点でNGCC発電所と同等のCO2排出基準を義務付けるもので、基準を満たせない場合は廃止となる。同規則案は2015年7月に発効した。 さらに2018年12月には石炭火力の段階的廃止を加速するため、耐用年数の終わり、または2029年12月31日のいずれか早い方で排出基準を満たすものとした。

- 支援策は州レベルでRPSかFITを導入

- カナダには現在、連邦政府による再生可能エネルギー(再エネ)の導入目標はなく、各州が自主的に策定している。また、連邦政府による直接的な支援策もなく、各州が独自に再生可能エネルギー利用基準(RPS)制度や固定価格買取制度(FIT)を制定するなどしている。カナダ国内の発電量に占める再エネ(水力除く)の割合は、2016年で約4.8%となっており、近年は特に風力発電・太陽光発電の導入量が増加している。

- RPSを採用している州は、ニューブランズウィック州(2020年までに再エネ電源比率を40%)とノバスコシア州(同)の2州である。また、FITを採用している州は、オンタリオ州とノバスコシア州、プリンス・エドワード島である。

- しかし、オンタリオ州のFITには、買取条件にローカル・コンテント要求(原材料調達、組立などで一定割合以上の付加価値が同州内で付加された発電設備を使用する義務)があり、国際紛争にまで発展した。日本、EUが2011年、世界貿易機関(WTO)に紛争処理小委員会(パネル)の設置及び協議を要請した。これを受けてWTOは2012年12月、WTOのGATT(関税及び貿易に関する一般協定)第3条(内国民待遇義務)等に違反するとの判断を示した。それに対してカナダ政府はWTO上級委員会に上訴したが、同委員会は2013年5月、カナダに是正するよう勧告した。これを受けて2014年6月、カナダ政府はWTOに対し、大規模な再エネ開発には、ローカル・コンテント要求を課さないなど、WTOの裁定に従うことを発表し、紛争は解決している。

- 独自のCANDU炉17基を運転

- カナダは世界における原子力発電の黎明期から開発に取り組んできた。特にカナダはウラン資源が豊富であることから、天然ウランを使用する独自の重水炉CANDUを開発し建設してきた。その結果、2017年末現在19基のCANDU炉が運転中で、総発電電力量の15%(2016年実績)を賄う。これらの発電所はほとんどがオンタリオ州に集中して立地している。

- 連邦政府は、今後も原子力を地球温暖化対策上、重要電源と位置付けその開発を進めている。新たな原子力建設プロジェクトは過去数年間、公的企業および民間企業で検討されてきたが、オンタリオ・パワー・ジェネレーション社のダーリントン発電所5、6号機増設計画を除き、州レベルで確定したものは、現時点ではない。

- 放射性廃棄物は深地層処分する計画

- 放射性廃棄物処分では、2010年、放射性廃棄物管理機関(NWMO)が使用済燃料処分場のサイト選定手続きを開始した。使用済燃料は現在、暫定措置として各発電所サイト内貯蔵施設で保管されている。政府はサイト内貯蔵、集中中間貯蔵、深地層処分を段階的に行い、段階ごとに次の管理方法を検討する方針である。2040年頃まではサイト内貯蔵を継続しつつ、浅地層集中中間貯蔵施設、地下研究施設の建設を準備する計画である。なお、NWMOは2012年9月、各地域からのサイト選定プロセスへの関心表明受付の一時中断を発表した。すでに受付済の21地域を対象とした調査・サポートに注力し、2015年6月には、9地域が対象として残り、科学的、技術的な側面だけでなく、サイト選定の社会的側面へも対処するため、詳細なフィールド・ワークが実施された。2018年では5地域が対象とされており、2023年頃までに適地を選定することが期待されている。

- 2016年の発電設備容量は1億4,438万kWで、うち水力が56%を占める主要電源である。残りはガス火力、石炭火力、原子力であるが、風力、太陽光など水力以外の再エネ電源が全体の9.8%を構成している。

-

長期的には、発電設備は年平均0.8%で増加し、2040年には1億7,430万kWに達するものと予想されている。電源構成では、温室効果ガス排出の抑制、各地域のエネルギー戦略、電気事業者の増設計画、および各電源の経済性を考慮して、2040年には2016年と比較して次の予想がなされている:

(1) 原子力 : 2024年までにピッカリング原子力発電所の6基が全て停止し、その他の原子力発電所の改修工事もあるため、9.8%から6.4%に低下、 (2) 水力 : 55.1%から51.2%に減少、 (3) 石炭 : 在来型火力発電を2030年までに廃止することを決めているが、若干の州で存置が認められるため、6.5%から0.8%に減少。 - カナダには10の州があり、電気事業は基本的に州単位で組織・運営されている。電気事業者(2016年)の構成は、発電設備容量では州・地方自治体営65%、私営29%、産業自家発6%となっており、多くの州では、州営電気事業者が発送配電一貫で事業運営を行っている。1990年代に始まった電気事業再編に伴い、従来の大規模事業者は発送配電事業の機能分離を実施している。

- 系統運用

- 卸電力市場の自由化が実施された州(後述)では、独立系統運用機関(ISO)または独立系統運用事業者などにより系統運用が行われている。

- 電力市場再編:多くの州で卸市場を自由化

- カナダの電気事業者は古くから米国との間で電力の輸出入を積極的に行ってきた。そうした中、電力自由化が先行する米国側からの要請に応じて、カナダでも送電線を開放し非差別的に送電サービスを提供するなど、卸電力市場の自由化が実施されてきた。

- 2018年末現在、10州のうちニューファンドランド州およびプリンスエドワード・アイランド州を除く8州(ノバスコシア、ニューブランズウィック、ケベック、オンタリオ、マニトバ、サスカチュワン、アルバータ、ブリティッシュ・コロンビア)で卸電力市場の自由化(送電線の開放)が実施されている。

- また、発送分離(アンバンドリング)については、大規模な州有電気事業者の大半は、発電・送電・配電の事業部門制を採用したり、会計上の分離を実施したりしている。なお、カナダにはこれら大手の州有電気事業者の他に、垂直統合型の私営電力会社、さらには自治体営の配電会社、独立系発電事業者(IPP)など多数の小規模電気事業者が存在する。

- 小売市場の自由化は依然限定的

- 小売市場の全面自由化は2017年末現在、アルバータ州およびオンタリオ州の2州のみに留まっている。大口産業需要家のみにオープンアクセスを認める部分自由化は、ニューブランズウィック州、ブリティッシュ・コロンビア州、ケベック州の3州で実施されている。

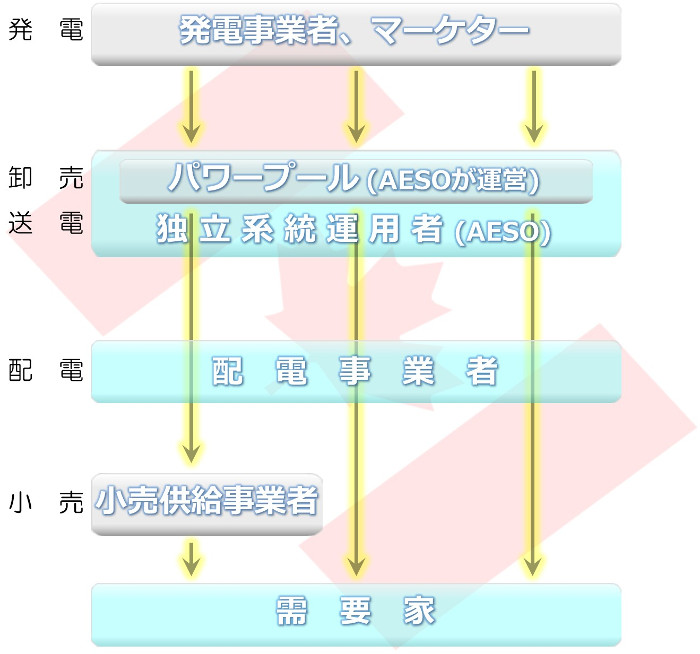

- 自由化州のアルバータ州では、「1996年電気事業法」(EUA)により卸市場・パワープールが創設され、発電部門の自由化、送電線の開放、機能分離など一連の組織再編が実施された。1998年に卸市場での競争の更なる促進や小売市場自由化を規定した「改正電気事業法」(EUAA)が施行され、2001年からは小口需要家を含め全面自由化へ移行した。さらに2003年には独立系統運用者とパワープール運用者の機能がアルバータ・システムオペレーター(AESO)の下に統合された。

- 同じく自由化州のオンタリオ州では、1998年に「エネルギー競争法」が制定された。続いて1999年には州営オンタリオ・ハイドロ社がオンタリオ発電会社とハイドロ・ワン社(送配電等、持株会社)に分割され、独立電力市場運用機関(IMO)が設立された。2002年5月からは卸電力市場と小売電力市場が同時に全面自由化された。

- その後、同州では2003年の北米大停電を受け、2004年12月には長期需給・系統信頼度の確保を目的とした「電力再編法」が制定され、それまでの電力再編の方向修正が図られた。同法に基づきオンタリオ州電力公社(OPA)が設立されるとともに、自由化時に設立された独立市場運用機関(IMO)は独立系統運用機関(IESO)に改称されるなど、規制と競争を組み合わせたハイブリッド市場が採用されている。2015年1月、オンタリオ州はIESOとOPAを効率向上と費用抑制のため、合併した。

- なお、カナダの電気料金は、各州によって大きく異なるが、ケベック、マニトバ、ブリティッシュ・コロンビアなど水力電源の多い州が安くなっている。

3. 再生可能エネルギー導入政策・動向

4. 原子力開発動向

5. 電源開発状況

6. 電気事業体制

7. 電力自由化動向

8. 電力供給体制図

※州によって体制が異なるが、本図はアルバータ州の例を示している。

※州によって体制が異なるが、本図はアルバータ州の例を示している。

ページ先頭へ